Cómo elegir una BALANZA sin equivocarte (y por qué no es solo una cuestión de normativa)

Introducción

Durante los últimos días he publicado una serie de cuatro artículos en LinkedIn sobre la BALANZA en el punto de venta.

No desde catálogo.

Desde lo que pasa en negocio.

Porque hay algo que se repite más de lo que parece:

Una BALANZA que funciona…

pero no encaja.

No falla.

Pero te hace trabajar peor.

Y ese es el problema.

Este artículo no resume la serie.

La ordena, la amplía y deja claro por qué una decisión aparentemente simple puede afectar a toda la operativa.

1. El error no está en la BALANZA

Cuando algo falla en el punto de venta, la reacción suele ser técnica:

- cambiar equipo

- revisar configuración

- actualizar software

Pero en muchos casos, el problema está en la decisión inicial.

Se ha elegido una BALANZA correcta…

pero para otro contexto.

Ejemplos reales:

- equipo de autoservicio utilizado en mostrador

- BALANZA preparada para red funcionando aislada

- sistema con capacidad de integración… sin integrarse con nada

El resultado no es un fallo puntual.

Es acumulativo:

- tareas duplicadas

- errores manuales

- pérdida de tiempo

- falta de control

La clave es esta:

la BALANZA no es neutra

define cómo se trabaja

2. Cumplir normativa no significa haber elegido bien

Cuando se vende al público por peso, la normativa es obligatoria.

Una BALANZA debe pasar por:

- evaluación de la conformidad (antes de comercializarse)

- verificación inicial (antes de ponerse en servicio)

- verificación periódica (durante toda su vida útil)

En España, esto se regula a través de:

- Ley 32/2014

- RD 244/2016

- Orden ICT/155/2020

Y aquí está el punto clave, bien definido:

la verificación periódica la tiene que solicitar el titular del negocio

ante un Organismo Autorizado de Verificación Metrológica

o el organismo competente de metrología de su comunidad autónoma

No es opcional.

Ni lo gestiona el fabricante.

Además, esa revisión no consiste en “mirar si pesa bien”.

Incluye:

- examen administrativo y visual

(placa, marcados, precintos, ausencia de manipulación) - examen metrológico

(errores dentro de tolerancia y ensayos establecidos) - verificación del software legalmente relevante

(versión y configuración autorizadas) - condiciones de uso

(que se esté utilizando para lo que fue puesta en servicio)

Si no supera la verificación:

la BALANZA no se puede utilizar

Y aquí viene lo importante:

cumplir normativa garantiza que la BALANZA es legal

no garantiza que esté bien elegida

Puedes cumplir todo…

y aun así trabajar mal todos los días.

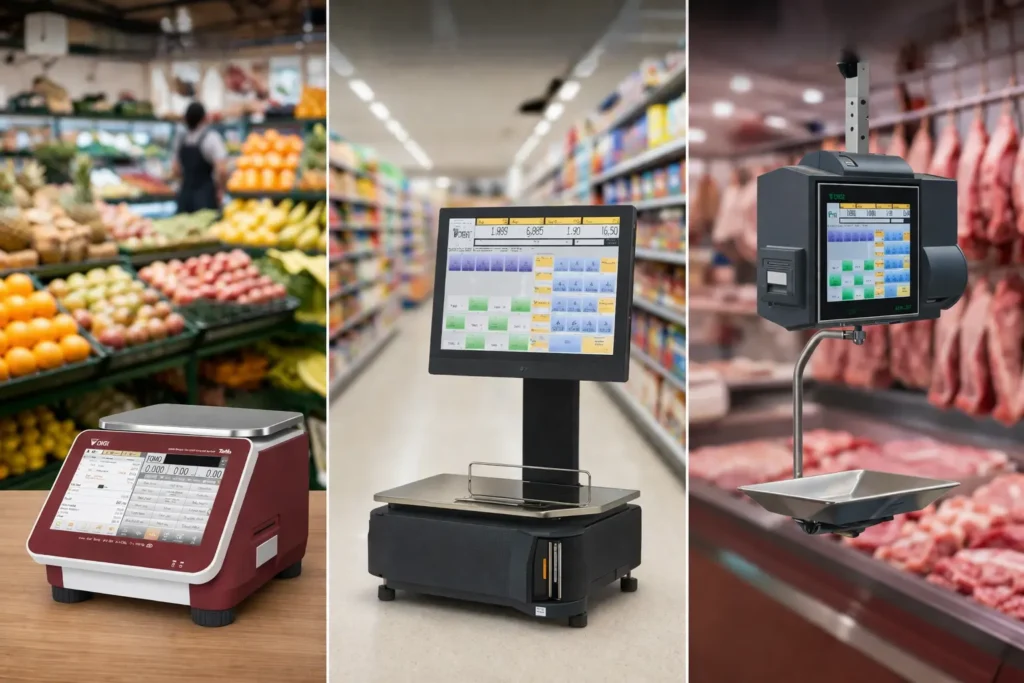

3. La BALANZA en la operativa real

La BALANZA ya no es solo un equipo de pesaje.

Forma parte directa del flujo de venta.

Y puede hacerlo de distintas formas:

- como equipo independiente (pesaje + ticket)

- integrada con el TPV (envío automático de datos)

- funcionando como punto de venta completo

- o mediante flujos intermedios (códigos, QR, procesos híbridos)

Esto cambia completamente el criterio de elección.

Porque deja de importar solo:

- cómo pesa

- cómo imprime

Y pasa a importar:

- cómo se integra

- cómo fluye la información

- cómo encaja en el proceso de venta

Cuando esto no se define bien:

- se repiten operaciones

- los sistemas no coinciden

- se pierde control

Cuando está bien planteado:

- desaparecen pasos

- se reducen errores

- la operativa se simplifica

4. La evolución del software: el papel real de la IA

La evolución del software ya no es incremental.

Está cambiando la operativa.

Y gran parte de ese cambio viene de la IA aplicada al punto de venta.

Ya se está viendo en:

- reconocimiento automático de producto

- reducción de errores

- automatización de procesos

- mejora en la velocidad de atención

Pero hay que dejar algo claro:

no todo lo que lleva IA aporta valor

y no todos los negocios la necesitan

El criterio es:

- si encaja en la operativa

- si simplifica procesos

- si resuelve un problema real

La IA no es el objetivo.

Es una herramienta más.

5. Cómo elegir correctamente

Elegir una BALANZA no es comparar modelos.

Es definir la operativa.

Hay que tener claro:

- tipo de negocio y forma de venta

- tipo de BALANZA (colgante, sobremesa o combinación)

- espacio disponible

- capacidad de pesaje

- tipo de uso (integrada, independiente o como TPV)

- cumplimiento normativo actual y futuro (como VeriFactu)

- flujo de trabajo

- número de equipos y puntos de venta

- gestión centralizada y datos en tiempo real

- sistema de cobro

- nivel de trazabilidad

- periféricos necesarios

- evolución del software (incluida IA)

- escalabilidad

La diferencia está en cómo encaja todo.

6. Qué ocurre cuando se elige mal

Cuando la decisión no está alineada:

- los precios no coinciden

- se duplican tareas

- se pierde tiempo

- no hay visibilidad

Ejemplo típico:

una BALANZA que imprime bien…

pero no está conectada al TPV ni a la nube

Resultado:

- doble introducción de datos

- incoherencias

- falta de control

No es un fallo técnico.

Es una mala decisión.

Conclusión

Elegir una BALANZA no es una decisión de producto.

Es una decisión de operativa.

La normativa valida el equipo.

La tecnología amplía posibilidades.

Pero lo que marca la diferencia es:

- cómo se trabaja

- qué se necesita controlar

- cómo se integra todo

la normativa valida la BALANZA

la operativa valida el negocio