Bizum en tienda física: realidad operativa, encaje regulatorio y transición hacia el pago contactless (2026)

1. Planteamiento del problema

La expresión “pagar con Bizum en tienda” se está utilizando para describir realidades heterogéneas que no comparten ni flujo operativo, ni grado de integración en el TPV, ni implicaciones contables. La consecuencia es una adopción irregular en el punto de venta: comercios que “aceptan Bizum” sin haberlo integrado en su sistema de caja, procesos paralelos que generan descuadres y una confusión generalizada entre pago móvil (wallets de tarjeta) y pago basado en cuenta (Bizum). Este documento delimita con precisión qué existe hoy, cómo funciona en la práctica y qué cambia con la capa NFC anunciada para 2026, con foco en impacto operativo real en retail y hostelería.

2. Naturaleza de Bizum dentro del sistema de pagos

Bizum no es un esquema de tarjetas ni una pasarela independiente; es una capa de iniciación de pagos apoyada en infraestructura bancaria. Su funcionamiento se sustenta en tres pilares: (i) la directiva europea de servicios de pago PSD2, que define la prestación de servicios de pago y exige autenticación fuerte del cliente (SCA); (ii) el esquema de SEPA Instant Credit Transfer, que habilita transferencias inmediatas entre cuentas dentro de la zona SEPA; y (iii) la supervisión nacional (Ley de Servicios de Pago y el Banco de España). Implicación: Bizum no introduce una red nueva, sino una forma distinta de ejecutar un pago sobre rails existentes, con liquidación prácticamente instantánea y autenticación en la app bancaria del cliente. Este encaje explica tanto sus ventajas (inmediatez, disponibilidad) como sus límites (dependencia de conectividad y del banco emisor/adquirente).

3. Tipologías de uso en tienda física (situación actual)

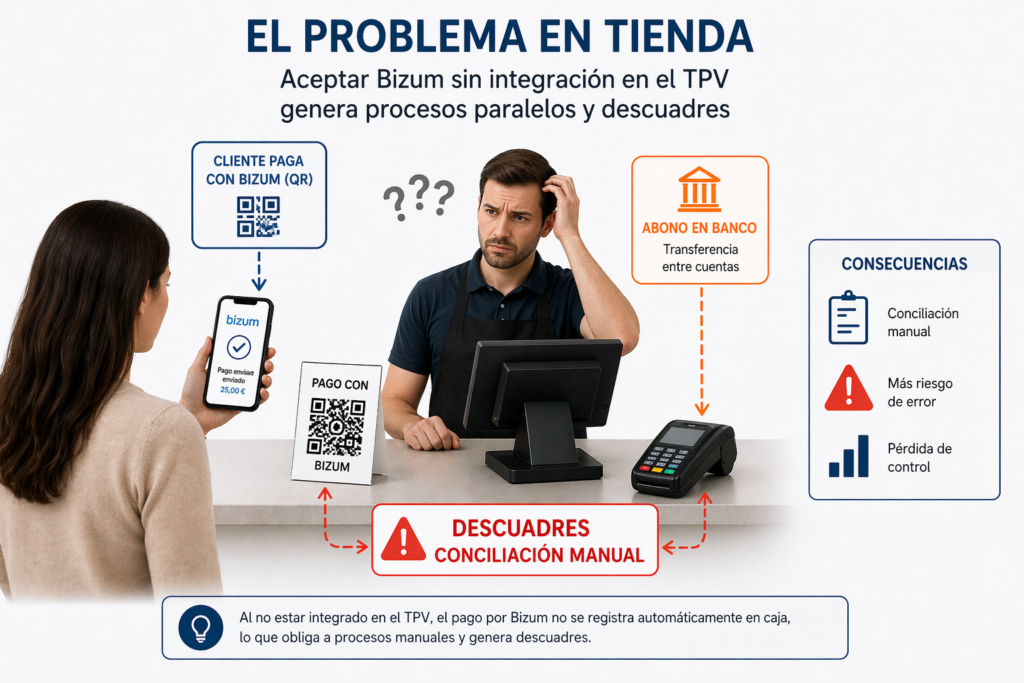

3.1. Modelo QR/enlace (presencial no integrado o semiintegrado)

En este modelo, el comercio genera un QR o un enlace de pago desde su aplicación bancaria o desde una plataforma de cobro. El cliente escanea el código o accede al enlace y autoriza el pago desde su aplicación bancaria mediante autenticación reforzada (SCA), completándose la operación con la verificación del abono por parte del comercio. Desde el punto de vista operativo, este sistema suele funcionar fuera del flujo habitual del TPV de caja, ya que la integración es, en la mayoría de los casos, externa. Esto implica que la venta puede quedar registrada en el TPV por un lado y el cobro en la cuenta bancaria por otro, obligando a una conciliación manual. Las consecuencias son claras: doble registro de la operación, riesgo de descuadres en momentos de carga, mayor dependencia del comportamiento del cliente y tiempos de atención superiores a un pago contactless. Por ello, su uso es habitual en entornos de bajo volumen o en situaciones donde no existe una integración más avanzada.

3.2. Modelo TPV Android con Bizum integrado

En este escenario, el cobro con Bizum se realiza directamente desde el TPV Android del comercio, como un método de pago integrado en el flujo de venta. El comercio selecciona Bizum, introduce el importe y el número de móvil del cliente, y el sistema envía una solicitud de pago. El cliente recibe una notificación en su aplicación bancaria, revisa la operación y la autoriza mediante autenticación. Una vez confirmada, el TPV registra la operación y finaliza la venta. A diferencia del modelo anterior, este sistema está plenamente integrado en la operativa de caja: permite la emisión de ticket, identifica el método de pago, facilita la gestión de devoluciones y ofrece trazabilidad en el backoffice. No obstante, presenta limitaciones relevantes: requiere un TPV Android compatible, depende de la entidad financiera que ofrezca el servicio, introduce un paso adicional en la operativa (introducción del número de móvil) y necesita conectividad en tiempo real tanto en el terminal como en el dispositivo del cliente.

3.3. Qué NO es Bizum hoy: pago móvil contactless

Existe una confusión generalizada en el mercado respecto al pago con el móvil en el datáfono. En la práctica actual, cuando un cliente acerca el móvil al terminal, el pago se realiza a través de wallets como Apple Pay, Google Pay o Samsung Wallet. Estos sistemas operan mediante la tokenización de una tarjeta bancaria y utilizan las redes tradicionales de pago, como Visa o Mastercard. Por tanto, aunque la experiencia de usuario sea similar —acercar el dispositivo y validar la operación—, no se trata de un pago con Bizum, sino de un pago con tarjeta en formato digital. La diferencia no es superficial, sino estructural, tanto a nivel técnico como en la forma en la que se procesa y liquida la operación.

4. Diferencias estructurales: tarjeta vs Bizum

Tarjeta (incluyendo wallets). Autorización por red de tarjetas, tokenización del PAN, liquidación diferida (T+1/T+2), comisiones definidas por el adquirente y la red, conciliación estándar de TPV. Bizum. Iniciación de pago sobre cuenta, autenticación en app bancaria (SCA), liquidación inmediata, identificación por alias (móvil), conciliación dependiente del grado de integración (plena en TPV Android; parcial en QR). Implicación clave. Cambia el punto de control del pago: de la red de tarjetas al banco del cliente; y el momento de disponibilidad de fondos.

5. Operativa de tienda y control de caja

La adopción sin integración genera fallos sistémicos: trazabilidad incompleta, ya que los cobros fuera del TPV rompen la correlación entre venta y cobro; conciliación manual, con incremento de tiempos administrativos y riesgo de error; descuadres de turno, derivados de diferencias entre el cierre de caja y el extracto bancario; y fricción en línea de caja, al depender el modelo QR/enlace de la ejecución del cliente. Principio operativo: aceptar un medio de pago no equivale a integrarlo. En retail, la calidad de integración determina el control del negocio.

6. Transición 2026: Bizum contactless (NFC)

Anuncio. Despliegue progresivo a partir de 2026 de pagos en tienda mediante NFC, con experiencia de usuario equivalente a wallets actuales (tap + autenticación). Cambio técnico. Se mantiene el gesto (NFC), pero el rail subyacente pasa a ser Bizum (cuenta) en lugar de tarjeta. Requisitos previstos. Terminales NFC compatibles/actualizados, habilitación por entidad, software de adquirencia adaptado. Alcance. No universal en el día 1; despliegue por bancos, modelos de TPV y acuerdos comerciales. Impacto esperado. Reducción de fricción frente a QR, convergencia de experiencia con contactless y potencial revisión de estructuras de coste (dependiente de cada entidad).

7. Requisitos y decisiones para el comercio

Hoy. Si se prioriza control: TPV Android con Bizum integrado. Si se prioriza disponibilidad rápida: QR/enlace asumiendo coste operativo. Validar con banco/adquirente: activación, reporting, devoluciones y conciliación. Mañana (NFC Bizum). Inventario de parque de terminales (compatibilidad/actualizaciones). Condiciones económicas (comisiones, liquidación). Procedimientos de devolución y cuadre adaptados al nuevo rail. Formación de personal (evitar confusión con wallets de tarjeta).

8. Riesgos de interpretación

Afirmaciones a evitar por inexactas: “todos los datáfonos aceptan Bizum”; “pagar con el móvil es Bizum”; “Bizum sustituye a la tarjeta”; “el despliegue NFC será inmediato y homogéneo”; “aceptar Bizum P2P implica tener Bizum integrado en TPV”.

9. Conclusión

La presencia de Bizum en tienda física es real pero no homogénea. Coexisten modelos con distinto grado de integración: QR/enlace (externo), TPV Android (integrado) y NFC (en despliegue). El vector crítico no es la disponibilidad del método, sino su integración en la operativa de caja. Bizum no introduce una tecnología ex novo; reconfigura el uso de la infraestructura bancaria existente. En consecuencia, el diferencial competitivo no estará en “aceptarlo”, sino en incorporarlo sin fricción al flujo de venta, con trazabilidad completa y conciliación automática.

Fuentes consultadas

Fuentes consultadas

- Bizum — Pago con Bizum en comercios físicos.

- Bizum — Pago con Bizum presenciales en comercios físicos.

- Bizum — Diferencias entre el pago NFC y el pago por Bizum.

- Bizum — Notas corporativas sobre evolución del servicio y hoja de ruta 2025–2026.

- BBVA — Soluciones de cobro con Bizum para empresas y autónomos.

- BBVA — Documentación operativa de TPV Android / BBVA Cobros Android.

- European Payments Council — SEPA Instant Credit Transfer (SCT Inst).

- Banco de España — documentación sobre PSD2 y marco regulatorio de servicios de pago.

- Cinco Días (El País) — cobertura sobre integración de Bizum en TPV físicos.

- Cinco Días (El País) — cobertura sobre despliegue de Bizum Pay / NFC en comercios físicos.

- Prensa económica especializada utilizada únicamente como apoyo contextual para fechas de despliegue y posicionamiento competitivo frente a wallets y redes de tarjetas.

Nota metodológica

Este artículo se ha elaborado combinando fuentes oficiales del ecosistema Bizum y de entidades financieras con documentación regulatoria europea y nacional, completadas con prensa económica de referencia para contextualizar anuncios de despliegue todavía no homogéneos en el mercado. A efectos analíticos, se ha distinguido de forma expresa entre Bizum en ecommerce, Bizum presencial por QR o enlace, Bizum integrado en TPV Android y Bizum contactless/NFC en fase de despliegue. Esta separación responde a diferencias reales de operativa, integración en caja, conciliación y experiencia de usuario. Cuando una funcionalidad estaba confirmada por fuente oficial, se ha tratado como realidad operativa actual. Cuando dependía de anuncios de despliegue, calendarios comerciales o desarrollos todavía en extensión, se ha presentado como despliegue progresivo, evitando formularla como disponibilidad universal. El artículo prioriza el impacto operativo para retail y hostelería sobre el enfoque puramente tecnológico. Por ello, no se limita a describir el medio de pago, sino que analiza también su efecto en trazabilidad, control de caja, devoluciones, conciliación y fricción en línea de cobro. La diferencia entre aceptar un medio de pago y tenerlo realmente integrado en la operativa del negocio constituye el eje central del análisis.