¿Cuánto te devuelve realmente un cajón inteligente? Cómo calcular el ROI sin que nadie te engañe

Análisis actualizado — Mayo 2026

Referencias económicas y operativas sujetas a cambios de mercado, mantenimiento e integración.

La mayoría de los argumentos comerciales sobre recicladores de efectivo se reducen a una sola palanca: el ahorro de tiempo en el cierre de caja. «Pasarás de 40 minutos a 3 minutos.» Es verdad, pero es solo una parte de la ecuación. Un análisis honesto del retorno de inversión tiene que poner número a todo lo que hoy te está costando dinero y que no siempre ves en la cuenta de resultados.

Este artículo no vende ningún producto. Su objetivo es darte un marco de cálculo realista, con fórmulas simples y ejemplos concretos por tipo de negocio, para que puedas decidir con criterio propio si automatizar el efectivo tiene sentido en tu caso, y cuándo.

Antes de empezar: la trampa del ROI simplificado

Hay dos errores frecuentes al calcular el retorno de una inversión en gestión de efectivo:

El primero, contar solo el ahorro de tiempo en cierres de caja y dividirlo por el coste de la máquina. Eso puede dar un payback muy atractivo en papel, pero ignora que muchas de las palancas más importantes —fraude interno, merma invisible, velocidad de cobro en hora punta, supervisión del propietario— son más difíciles de medir y por eso se omiten.

El segundo, usar estimaciones demasiado optimistas sin anclarlas en los datos reales del negocio. Un bar de barrio no pierde lo mismo que una cadena de conveniencia. Una farmacia no tiene los mismos riesgos que una gasolinera nocturna.

La regla de oro: si no tienes datos propios, mide primero durante cuatro semanas antes de tomar ninguna decisión de compra.

Las 12 palancas de ahorro: qué medir y cómo calcularlo

1. Tiempo de cierre de caja

En hostelería y pequeño retail, un cierre manual oscila entre 20 y 60 minutos por turno cuando hay que cuadrar efectivo, contar moneda, resolver diferencias y anotar el resultado. Con un reciclador integrado con el TPV, ese proceso se reduce a 3–5 minutos: la máquina sabe en cada momento cuánto efectivo hay.

Fórmula:

Ahorro cierre = (Tiempo manual – Tiempo automático) × Número de cierres al año × Coste hora empleado

Ejemplo: bar con 2 turnos al día, 350 días/año, 30 min de cierre manual → 3 min con reciclador, coste hora con Seguridad Social ≈ 13 €/h:

700 cierres × 0,45 h × 13 €/h = 4.095 €/año

2. Reducción de descuadres

Descuadres de 2–5 € al día son habituales cuando varias personas tocan el mismo cajón sin un procedimiento claro. No son solo «pérdida de dinero»: también generan tiempo invertido en investigar qué pasó, conversaciones incómodas y desconfianza.

Fórmula:

Ahorro descuadres = (Descuadre medio mensual antes – Descuadre medio mensual después) × 12

Ejemplo: negocio que pierde de media 80 €/mes → baja a 10 €/mes con reciclador:

(80 – 10) × 12 = 840 €/año

3. Reducción de fraude interno y merma desconocida

La merma total en retail se sitúa, según múltiples estudios del sector, entre el 1 y el 1,5% de las ventas, con un componente importante de merma interna no declarada. En hostelería, la cifra habitual para considerar «controlada» la merma está en el 0,5–1% de la facturación. Cuando no hay trazabilidad por empleado ni turno, la merma invisible puede multiplicarse.

Un reciclador no elimina el fraude, pero lo hace mucho más difícil: el empleado no toca el dinero, cada transacción queda registrada y el sistema sabe en todo momento cuánto debería haber en caja.

Fórmula:

Ahorro fraude = Ventas en efectivo × (% merma antes – % merma después)

Ejemplo: 150.000 €/año en efectivo, merma del 1% → baja al 0,2%:

150.000 × 0,008 = 1.200 €/año

Este es uno de los ahorros más difíciles de reconocer en voz alta, pero en muchos negocios es el mayor de todos.

4. Detección de billetes falsos

En 2024 se retiraron de circulación en la zona euro cerca de 554.000 billetes falsos, un 18% más que en 2023. Más del 75% eran billetes de 20 y 50 €, los más habituales en pequeño comercio y hostelería. El riesgo medio por negocio es relativamente bajo en términos absolutos, pero es real y creciente.

Los recicladores validan todos los billetes que reciben. Si un billete falso entra, lo rechaza de inmediato.

Fórmula:

Ahorro billetes falsos = Número de billetes falsos detectados al año × Valor medio

Ejemplo: 3 billetes de 50 € al año que hoy no detectas:

3 × 50 = 150 €/año

No cambia el ROI de forma dramática, pero en zonas de alta afluencia turística o nocturna puede ser significativamente mayor.

5. Optimización del fondo de cambio

Sin automatización, quedarse sin moneda para dar cambio es habitual: alguien tiene que salir a buscar, se para el servicio, se genera tensión. Con un reciclador bien configurado, el sistema controla en todo momento cuántas piezas de cada denominación hay y avisa cuando alguna se agota.

Fórmula:

Ahorro fondo de cambio = Número de incidencias/semana × Tiempo por incidencia × Coste hora × 50 semanas

Ejemplo: 2 incidencias por semana × 15 min × 13 €/h × 50 semanas:

2 × 0,25 × 13 × 50 = 325 €/año

6. Tiempo de supervisión del propietario

En bares, restaurantes, tiendas de conveniencia y gasolineras con empleados, el propietario o encargado suele dedicar horas a revisar cierres, investigar descuadres y vigilar turnos. Con un informe automático por turno y por empleado, gran parte de ese tiempo desaparece.

Fórmula:

Ahorro supervisión = Horas/semana de revisión × 52 × Valor hora propietario

Ejemplo: 2 h/semana × 52 × 20 €/h (propietario):

2 × 52 × 20 = 2.080 €/año

7. Velocidad de cobro en hora punta y ventas no perdidas

Esta palanca solo aplica si hay cola real en caja y clientes que esperan o se van. Agilizar el cobro en efectivo permite atender más operaciones por hora. No es especulación: en panaderías, fast food y tiendas de conveniencia en hora punta, la caja es con frecuencia el cuello de botella.

Fórmula:

Ahorro cola = (Clientes adicionales/hora × Horas punta/día × Días/año × Ticket medio × Margen neto)

Ejemplo conservador: 4 clientes más/hora en 1,5 h de punta diaria, 250 días, ticket 6 €, margen 30%:

4 × 1,5 × 250 × 6 × 0,30 = 2.700 €/año

Solo incluye esta palanca si de verdad tienes cola. Si no hay cola, la velocidad extra no genera ventas.

8. Reducción de visitas al banco

Sin caja fuerte ni CIT, alguien va al banco varias veces por semana: ingresar efectivo, buscar cambio, gestionar el fondo. Cada visita es tiempo perdido.

Fórmula:

Ahorro visitas = (Visitas antes – Visitas después) × Tiempo por visita × Coste hora × 52 semanas

Ejemplo: 3 visitas/semana → 1 visita/semana, 45 min por visita, 13 €/h:

2 × 0,75 × 13 × 52 = 1.014 €/año

9. Impacto psicológico y carga mental del propietario

Es el más difícil de cuantificar, pero muchos propietarios lo señalan como el beneficio más importante. No pensar constantemente en si el cajón cuadra, no tener conversaciones incómodas con empleados sobre descuadres, no pasar cada cierre revisando si los números encajan: eso tiene valor real, aunque no aparezca en ninguna hoja de cálculo.

10. Menor dependencia de empleados concretos

Si solo un empleado sabe hacer el cierre bien, ese empleado tiene poder de negociación implícito y su ausencia genera un problema operativo real. Un reciclador estandariza el proceso de cobro y cierre: cualquier persona formada en 15 minutos puede operar la caja y cerrar el turno correctamente.

11. Rotación de personal y velocidad de aprendizaje

En sectores con alta rotación —hostelería, conveniencia, gasolineras— cada persona nueva es un periodo de errores más frecuentes en el cambio y cierres más lentos. Con reciclador, cobrar es mecánicamente más simple (tecleas el importe, la máquina hace el resto) y el aprendizaje en caja se reduce de días a horas.

12. Seguridad del efectivo y continuidad operativa

Si en algún momento del día tienes más de 500–1.000 € en el cajón, tienes un riesgo de robo que puede cubrirse con un safe inteligente (LUMI, SafePoint) combinado con el reciclador. El coste del seguro del efectivo y la frecuencia de incidentes en tu zona son variables que hay que incluir en el análisis.

La continuidad operativa también importa: si el reciclador falla y no tienes cajón de reserva, puedes quedarte sin operar. Un buen contrato de mantenimiento (respuesta en 4–8 horas) y un cajón convencional de respaldo son parte del sistema, no extras opcionales.

Los costes reales: lo que nadie te dice antes de firmar

Inversión inicial o cuota de renting

Los rangos en el mercado español, con datos de distribuidores como Strator para FY26, son:

- Cajón convencional: 155 €

- Reciclador compacto de entrada (Anker): ~5.915 €

- Reciclador gama media (Cashlogy POS 2023): 10.230 € en compra / ~8 €/día en renting

- Reciclador gama alta (Cashlogy Maximate, CashGuard Premium 5C): 11.995–12.700 €

- Reciclador + safe integrado (Cashlogy Safe): 14.860 €

- Caja fuerte compacta LUMI: 2.750 € + 460 €/año de mantenimiento

- Servicio SafePoint / Digital Cash (Loomis): cuota mensual según volumen (orientativamente 141–221 €/mes hasta 30.000 €/mes de efectivo gestionado)

Mantenimiento anual

No es optativo. Los planes de mantenimiento para equipos de gama media se mueven entre 350 y 1.035 €/año según nivel de respuesta (de lunes a viernes a cobertura total 24/7). Si contratas solo el equipo sin mantenimiento y algo falla fuera de garantía, una reparación puede costar 300–800 €.

Costes ocultos de implantación

- Adaptación del mostrador: puede ser ninguna o puede requerir una carpintería. No lo des por supuesto.

- Microintegración con TPV: si tu software de gestión no tiene conector certificado con el modelo de reciclador, es posible que necesites un desarrollo adicional. En Cashlogy, por ejemplo, la microintegración para TPV no estándar tiene un coste de 129 € por ticket de integración.

- Formación del equipo: el pack de instalación + formación suele costar 500–930 € según modelo y proveedor.

- Tiempo de aprendizaje: espera entre 2 y 4 semanas de ajuste hasta que el equipo trabaja con naturalidad con el reciclador.

Cuadro resumen por tipo de negocio

| Tipo de negocio | BAT estimado/año | CAT estimado/año | Payback orientativo | Palanca dominante |

|---|---|---|---|---|

| Estanco (propietario solo) | 1.000–1.500 € | 2.200–2.900 € | No se amortiza | Cierre + confianza |

| Kiosco (1–2 personas) | 1.500–2.500 € | 2.200–2.900 € | 3–5 años | Cierre + billetes falsos |

| Bar (2+ empleados) | 6.000–9.000 € | 2.200–2.900 € | < 6 meses | Cierre + fraude + supervisión |

| Restaurante (3–4 empleados) | 7.000–12.000 € | 2.200–3.500 € | < 8 meses | Ídem + velocidad cobro |

| Fast food / QSR | 10.000–20.000 € | 3.500–5.000 € | < 6 meses | Velocidad + trazabilidad + rotación |

| Panadería (2 empleados) | 3.000–5.000 € | 2.200–2.900 € | 8–18 meses | Cierre + cola mañana |

| Farmacia | 3.500–6.000 € | 2.200–3.500 € | 8–14 meses | Trazabilidad + billetes falsos |

| Tienda conveniencia 24h | 8.000–14.000 € | 2.900–4.500 € | < 6 meses | Seguridad + merma nocturna |

| Gasolinera con tienda | 8.000–15.000 € | 3.500–5.000 € | < 8 meses | Seguridad + CIT + trazabilidad |

| Supermercado pequeño (2–4 cajas) | 10.000–18.000 € | 5.000–9.000 € | 6–12 meses | Multi-caja + merma + supervisión |

| Cadena multisede | Por sede, idem | Por sede, idem | 6–12 meses/sede | Reporting central + escalabilidad |

Nota: los rangos de BAT son orientativos y dependen fuertemente del volumen de efectivo, número de empleados y datos reales del negocio. Usa estos números como punto de partida para tu propio cálculo, no como garantía.

Los tres escenarios: ROI alto, ROI lento, no tiene sentido

Cuándo el ROI es alto y rápido (payback inferior a 1 año)

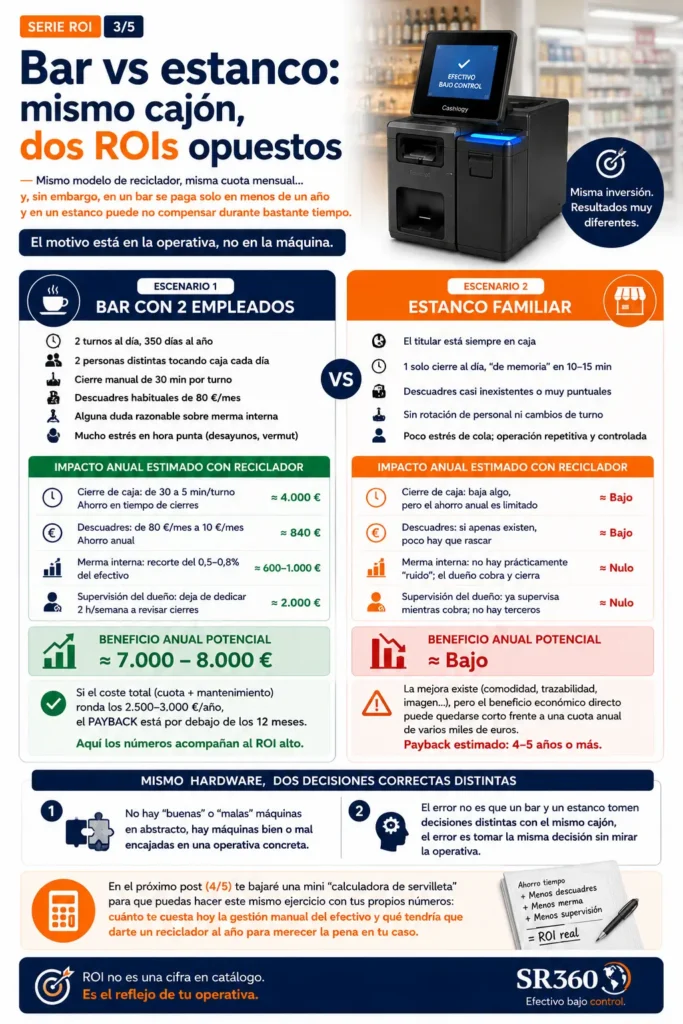

El patrón común tiene tres elementos: mucha gente tocando efectivo, mucho tiempo en cierres y merma interna probable o confirmada. Eso describe bien a los bares, restaurantes, fast food, tiendas de conveniencia 24h y gasolineras.

Si además el propietario no puede estar siempre presente, la palanca de «reducción de supervisión» multiplica el retorno.

Cuándo el ROI es interesante pero más lento (1–3 años)

Panaderías con picos de mañana, farmacias con 2–3 empleados y tiendas de barrio con horario extendido justifican la inversión, pero el argumento cambia: ya no es tanto el dinero contante y sonante como la tranquilidad operativa, la trazabilidad y la menor dependencia de personas concretas.

Cuándo no tiene sentido automatizar todavía

Si el propietario está siempre presente, no hay descuadres recurrentes, el efectivo ya supone menos del 20–30% de las ventas y el equipo es estable, la automatización del efectivo probablemente no se amortice en un horizonte razonable. En ese caso, un detector de billetes falsos (desde 11 €) y una disciplina de cierre documentada resuelven el problema a un coste mínimo.

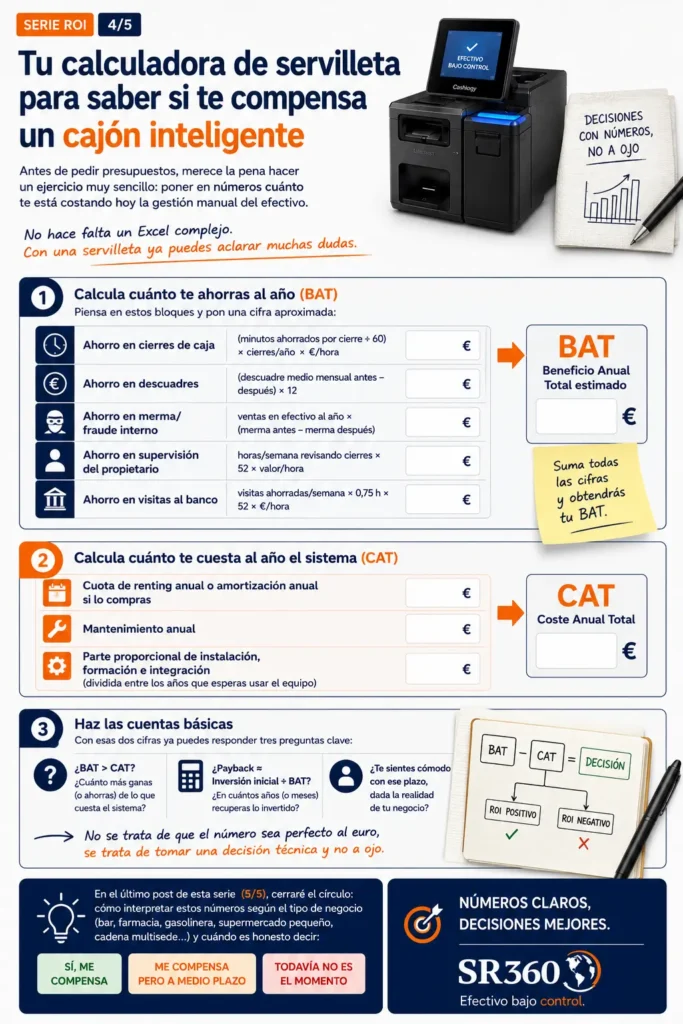

Una calculadora de servilleta para antes de pedir presupuesto

Antes de llamar a ningún distribuidor, rellena este cálculo con datos reales de tu negocio:

Paso 1 — Estima tu BAT:

textA. Ahorro cierres: _______ cierres/año × _______ h ahorradas × _______ €/h = _______

B. Ahorro descuadres: _______ €/mes × 12 = _______

C. Ahorro merma interna: ventas efectivo _______ × % merma reducida _______ = _______

D. Ahorro supervisión propietario: _______ h/semana × 52 × _______ €/h = _______

E. Ahorro visitas banco: _______ visitas ahorradas/semana × 0,75 h × _______ €/h × 52 = _______

F. Otros (billetes falsos, cola, rotación…): _______

BAT total estimado = A + B + C + D + E + F = _______Paso 2 — Estima tu CAT:

textG. Cuota renting anual o amortización: _______

H. Mantenimiento anual: _______

I. Costes de implantación prorrateados (instalación + formación + integración / años de uso): _______

CAT total = G + H + I = _______Paso 3 — Calcula:

textROI anual = (BAT – CAT) / CAT × 100 = _______ %

Payback (meses) = (Inversión inicial / BAT) × 12 = _______Si el payback es inferior a 18–24 meses y el ROI superior al 50%, la inversión tiene sentido en prácticamente cualquier contexto de pequeño negocio con empleados.

La pregunta más importante antes de decidir

No es «¿qué máquina compro?». Es: ¿cuánto me cuesta hoy la gestión manual del efectivo, con número?

Si no tienes datos —descuadres medios, tiempo de cierres cronometrado, estimación de merma, horas de supervisión— el primer paso no es ir al mercado. Es medir durante cuatro semanas. A partir de ahí, la decisión de automatizar (o de esperar) deja de ser comercial y se convierte en técnica y defendible.

¿Quieres ayuda para hacer este cálculo con los datos reales de tu negocio? Contacta con Soluciones Retail 360 y te preparamos un diagnóstico gratuito sin compromiso.

Principales fuentes consultadas

Billetes falsos y riesgo en comercio

- Datos del Banco Central Europeo (BCE) sobre retirada de billetes falsos en circulación en la eurozona durante 2024.

- “Alerta en el comercio: en 2024 aumentó notablemente la circulación de billetes falsos” — La Casa del TPV.

- Notas de prensa y operaciones contra redes de falsificación publicadas por Agencia Tributaria, Policía Nacional y medios generalistas.

Merma, fraude interno y pérdida desconocida

- Estudios sectoriales sobre merma en retail elaborados por asociaciones y empresas especializadas en prevención de pérdidas.

- Informes y artículos técnicos sobre merma desconocida, fraude interno y control operativo en comercio y hostelería.

- Guías prácticas de cálculo de merma y pérdida operativa aplicadas a retail alimentario, conveniencia y hostelería.

Cierre de caja y operativa diaria

- Guías de cierre de caja para hostelería, retail y pequeño comercio.

- Artículos técnicos sobre reducción de tiempos de cierre y automatización operativa en caja.

- “Cierre de caja en restaurantes: cómo pasar de horas a minutos…” — Fudo.

Gestión automática de efectivo y recicladores

- Documentación técnica y comercial de fabricantes de soluciones de automatización de efectivo presentes en el mercado español.

- Información pública sobre recicladores de efectivo, cajas fuertes inteligentes y soluciones de cash management para retail y hostelería.

- Fichas técnicas, documentación operativa y comparativas de soluciones como Cashlogy, CashDro, CashGuard, Glory, CashKeeper, LUMI, SafePoint, SafePay/Sesami, Virtuo y ANKER.

Integración TPV y operativa de implantación

- Información pública de implantadores especializados y distribuidores TPV en España.

- Documentación sobre integración software, mantenimiento preventivo, soporte técnico y protocolos de continuidad operativa.

- Casos de uso y referencias operativas en retail, hostelería, conveniencia, gasolineras y supermercados pequeños.

Nota metodológica

Este artículo ha sido elaborado a partir de:

- documentación técnica pública,

- estudios sectoriales,

- información operativa utilizada en implantaciones reales,

- análisis de costes y procesos en retail y hostelería,

- y referencias económicas orientativas del mercado español.

El análisis del ROI no se basa únicamente en ahorro de tiempo, sino en una evaluación operativa más amplia que incluye:

- descuadres,

- merma interna,

- supervisión,

- rotación de personal,

- velocidad de cobro,

- seguridad del efectivo,

- continuidad operativa,

- trazabilidad,

- y reducción de carga operativa y mental en el negocio.

Las cifras, fórmulas y escenarios incluidos son orientativos y deben entenderse como herramientas de análisis práctico, no como garantías económicas universales. El retorno real depende de factores como:

- volumen de efectivo,

- número de empleados,

- horarios,

- presión operativa,

- integración TPV,

- calidad de implantación,

- mantenimiento,

- y nivel de control previo del negocio.

Los precios, renting, mantenimiento y referencias económicas corresponden al mercado español en el momento de publicación del artículo (mayo de 2026) y pueden variar según fabricante, proveedor, configuración y condiciones comerciales.

El objetivo del artículo no es promocionar una solución concreta, sino ayudar a entender cuándo la automatización del efectivo puede generar valor real… y cuándo todavía no tiene sentido invertir en ella.