La normativa te está obligando a decidir sin tiempo

Hasta hace poco, un bar, un restaurante o una tienda podían ir posponiendo ciertas decisiones tecnológicas: cambiar de TPV, pasar a la nube, integrar mejor la facturación. Hoy, la normativa ha cambiado las reglas del juego. Ya no se trata solo de “modernizarse cuando se pueda”. En España, la combinación de Ley Antifraude, VeriFactu y factura electrónica obligatoria ha puesto fecha de caducidad a muchas formas tradicionales de trabajar. Y lo ha hecho con un calendario que, para muchísimos pequeños negocios, es sencillamente demasiado ajustado para decidir bien.

A partir de 2027, todas las empresas y autónomos en España estarán obligados a emitir y recibir facturas exclusivamente en formato electrónico en sus operaciones B2B, con una implantación escalonada: primero las grandes empresas (octubre de 2027), después el resto de pymes y autónomos (octubre de 2028). Paralelamente, VeriFactu —el sistema impulsado por la Agencia Tributaria dentro de la Ley Antifraude— exige que cualquier sistema de facturación, incluidos TPV y software de hostelería y comercio, genere registros inalterables, trazables y, en muchos casos, enviables en tiempo real a Hacienda. El mensaje es claro: la digitalización de la facturación ya no es una opción estratégica; es una obligación legal con sanciones importantes.

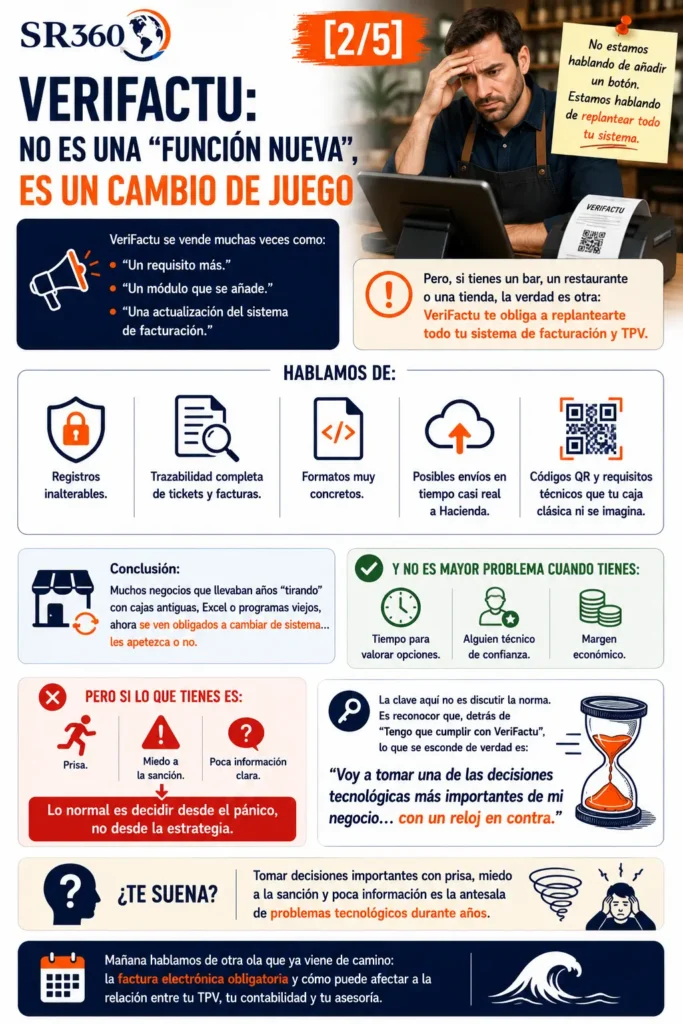

VeriFactu: cuando cumplir la ley implica cambiar de sistema

VeriFactu no es una “función nueva” que se añade al software existente. Es un cambio profundo en la forma de facturar. Obliga a que cada factura o ticket generado por un TPV o un sistema de gestión cumpla requisitos técnicos muy concretos: inalterabilidad, encadenado de registros, firma digital, trazabilidad completa, posibilidad de envío en tiempo real y, en muchos casos, inclusión de códigos QR para verificación. Esto afecta directamente a restaurantes, bares y comercios que llevan años trabajando con cajas registradoras clásicas, hojas Excel o programas antiguos que nunca se diseñaron pensando en estos requisitos.

Los plazos para el sector han ido cambiando, pero la dirección es inequívoca. La propia documentación y la prensa especializada señalan fechas clave: desde 2025, los fabricantes de software ya están obligados a adaptarse al Reglamento Técnico de Facturación; desde 2026–2027, empresas y autónomos tendrán que utilizar sistemas que cumplan estas normas para evitar sanciones. Las multas pueden ser elevadas: se habla de sanciones que pueden llegar a 50.000 euros por ejercicio en casos de uso de software de doble uso o manipulable, y de multas desde 150 euros por cada documento mal emitido.

En la práctica, esto obliga a miles de pequeños negocios a revisar su ecosistema tecnológico: TPV, software de facturación, programas de gestión, plantillas de Excel, todo. Y lo obliga en un periodo relativamente corto, en un entorno en el que muchos ya trabajan al límite de su capacidad.

Factura electrónica B2B: no es solo un formato, es una cadena de decisiones

La factura electrónica obligatoria entre empresas y autónomos —impulsada por la Ley Crea y Crece— se presenta como una medida para combatir la morosidad y modernizar la gestión administrativa. Sobre el papel, ofrece beneficios: mejor control de cobros, menores errores, más rapidez en la gestión contable. Pero para la pyme supone una cadena de decisiones tecnológicas: qué solución usar para emitirlas, cómo integrarla con el sistema actual, cómo preparar al equipo, cómo organizar la recepción de facturas de proveedores, cómo garantizar la trazabilidad que exige la Agencia Tributaria.

Los artículos que explican la nueva obligación insisten en que la implantación será gradual, pero la realidad para el pequeño negocio es que debe empezar a prepararse mucho antes de las fechas oficiales si no quiere llegar contra reloj. Por ejemplo, aunque un autónomo no tenga obligación de emitir facturas electrónicas hasta 2028, sí deberá estar preparado para recibirlas desde 2027 si trabaja con empresas más grandes. Eso significa elegir ya soluciones compatibles, revisar procesos internos y, de nuevo, tomar decisiones tecnológicas con impacto directo en la operativa diaria.

La normativa convierte cada decisión tecnológica en una urgencia

El gran problema no es la normativa en sí —que tiene objetivos legítimos de control, transparencia y reducción de fraude— sino el efecto que tiene en la forma de decidir. Muchos negocios que llevaban años posponiendo ciertas decisiones se ven ahora obligados a tomarlas en un periodo corto, con poca información y con miedo a sanciones. La presión no viene del mercado ni de una estrategia de mejora interna. Viene de la ley. Y eso introduce un factor de urgencia que es malísimo compañero de decisiones tecnológicas.

Artículos dirigidos específicamente a bares y restaurantes hablan literalmente de “encrucijada digital”: el sector hostelero, compuesto en su mayoría por pequeñas empresas y autónomos, debe adaptarse a sistemas como VeriFactu y a la factura electrónica partiendo de contextos donde todavía se usan métodos muy tradicionales y con recursos tecnológicos limitados. Se reconoce que la adaptación requiere inversión en software, formación del personal y cambios en procesos operativos, y que el incumplimiento puede acarrear sanciones significativas.

En este contexto, muchas decisiones se toman con el único criterio de “cumplir como sea”, sin tiempo para evaluar bien alternativas, costes totales, impacto operativo o calidad del acompañamiento. Y eso aumenta exponencialmente el riesgo de equivocarse con la tecnología por querer “salir del paso”.

Decidir bajo amenaza de sanción no es decidir, es reaccionar

Cuando un empresario siente que está decidiendo con una cuenta atrás encima y con el miedo explícito de sanciones, inspecciones o bloqueos, la calidad de la decisión baja. No se está pensando en términos de “qué solución encaja mejor con mi negocio”, sino de “qué me permite cumplir más rápido y me quita el problema de encima”. El discurso cambia de “qué necesito” a “qué me quita el miedo”.

La experiencia de otros países que han implantado facturación electrónica obligatoria (por ejemplo en América Latina) muestra un patrón similar: muchos pequeños negocios adoptan soluciones mínimas para cumplir con el requisito legal, pero sin integrarlas de verdad en su gestión ni aprovechar sus ventajas. El resultado es un ecosistema de herramientas poco conectadas, usadas al mínimo y percibidas como una carga más que como una ayuda.

Si a esto le sumamos el resto de presiones (competencia, costes, personal, inflación, cambios en hábitos de consumo), el riesgo evidente es que la normativa, en lugar de ser una palanca de modernización sana, se convierta en un acelerador de malas decisiones tecnológicas que se pagarán durante años.

La normativa puede ser excusa para improvisar… o oportunidad para ordenar

Lo fácil —y comprensible— es vivir la normativa solo como amenaza y reaccionar con soluciones rápidas. Pero hay otra manera de mirarlo: como una oportunidad para poner orden en un área del negocio que, en muchos casos, lleva años parcheada. Si el sistema de facturación o el TPV ya daban problemas, si el control de caja estaba cogido con alfileres, si los procesos con la asesoría eran manuales y lentos, la obligación de adaptarse a VeriFactu o a la factura electrónica puede ser el momento de plantearse un cambio bien pensado en lugar de otro parche.

Eso implica cambiar el enfoque de la pregunta. No solo “¿qué tengo que comprar para cumplir?”, sino “¿qué tendría sentido que aprovechara esta obligación para mejorar?”. ¿Es momento de un TPV nuevo? ¿De unificar sistemas de caja, facturación y contabilidad? ¿De dejar de depender de hojas sueltas o plantillas caseras? ¿De simplificar procesos con la asesoría? Si la respuesta es sí, la decisión tecnológica deja de ser una reacción y se convierte en parte de una estrategia de orden y simplificación.

Cómo evitar que la ley te arrastre a una mala decisión

La normativa no va a desaparecer. Los plazos seguirán corriendo, y la presión por cumplir estará ahí. Lo que sí puede cambiar es la forma en que se decide bajo esa presión. Hay algunos principios que disminuyen el riesgo de error:

No decidir solo con el criterio “lo más barato y rápido para cumplir”. Eso casi siempre sale caro después. No aceptar que el proveedor marque todo el ritmo: es clave entender qué implica para el negocio en términos de procesos, formación y soporte. No pensar solo en la fecha límite, sino en el día después de la implantación, cuando el sistema forme parte de la rutina del negocio. No separar la conversación normativa de la conversación operativa: lo que se haga para cumplir debería, en lo posible, mejorar también la forma de trabajar.

En otras palabras: la ley puede marcar los plazos, pero no debería dictar completamente la estrategia. Cuando se deja que sea la normativa la que decida por uno, se cae en el escenario más peligroso: invertir mucho esfuerzo y dinero en una solución que cumple sobre el papel pero complica la vida a todos dentro del negocio.

Lo urgente y lo importante: decidir con cabeza en medio de la presión

Este artículo conecta directamente con los anteriores. El problema nunca fue la tecnología, pero ahora, además, la ley te obliga a decidir tecnología en un entorno de urgencia. Eso aumenta el riesgo de errores económicos, operativos y emocionales. La forma de reducir ese riesgo no pasa por ignorar la normativa —imposible— sino por introducir, aunque sea de forma muy compacta, un mínimo de método: diagnóstico rápido, contraste de opciones, evaluación de coste total y exigencia de acompañamiento real.

En el siguiente artículo de la serie, se dará un paso atrás para mirar más allá de España: qué están haciendo diferente otros mercados —en Europa, en Estados Unidos, en América Latina— y qué se puede aprender de sus aciertos y errores a la hora de adoptar tecnología en pequeños negocios con presión normativa, competitiva y de mercado tan fuerte como la nuestra.

Principales fuentes consultadas

- Agencia Tributaria / Ley Antifraude – requisitos del Sistema Informático de Facturación (SIF) y principios de inalterabilidad, trazabilidad y registro.

- Delitbee – ¿Qué es VeriFactu y cómo afecta a los restaurantes en 2026? (plazos, obligaciones y sanciones asociadas).

- Lymon – análisis sobre el aplazamiento de VeriFactu y su impacto estructural en la hostelería.

- Wolters Kluwer – Verifactu para hostelería y comercio: así te afecta la nueva facturación (claves de adaptación para pequeños negocios).

- InfoHoreca / prensa sectorial – artículos sobre el impacto de VeriFactu en bares, restaurantes y hoteles, errores de integración y sanciones habituales.

- Mundo Emprende – Bares en la encrucijada digital: la factura electrónica Verifactu (visión práctica de retos para pequeños locales).

- El Español, El País, El Debate – cobertura de la factura electrónica obligatoria B2B en España (calendario, objetivos y efectos en pymes).

- Guías internacionales sobre mandatos de e‑invoicing y reporting electrónico en Europa y otros países (plazos 2026–2027 y efectos en pymes).

Nota metodológica

Este artículo forma parte de una serie editorial sobre tecnología, digitalización y toma de decisiones en pequeños negocios de retail y hostelería.

El contenido ha sido elaborado a partir de investigación documental, análisis sectorial y revisión de fuentes nacionales e internacionales especializadas en transformación digital, implantación tecnológica, operativa de negocio, experiencia de cliente, adopción tecnológica y gestión del cambio.

La serie combina:

estudios e informes públicos;

documentación técnica;

análisis de mercado;

experiencias reales de implantación;

y reflexión operativa basada en contexto de negocio real.

El objetivo no es promover herramientas concretas ni realizar recomendaciones comerciales cerradas, sino ayudar a entender mejor los problemas, riesgos y decisiones que rodean la adopción tecnológica en pymes y negocios de proximidad.