VeriFactu, SII y factura electrónica B2B: qué cambia realmente y cómo decidir sin equivocarse

Guía práctica actualizada a 9 de mayo de 2026 para entender obligaciones, exclusiones, duplicidades y decisiones operativas.

Última actualización: 9 de mayo de 2026

Análisis basado en el marco normativo vigente a esta fecha. La regulación de facturación electrónica en España está en evolución. Este análisis se basa en RD 1007/2023, RDL 15/2025, RD 238/2026 y consultas vinculantes de DGT disponibles públicamente.

Índice

- Introducción: El problema no es la regulación, es entenderla mal

- Las tres capas regulatorias: VeriFactu, SII y Factura Electrónica B2B

- VeriFactu: Software certificado, no envío obligatorio

- SII: Exclusión crítica que casi nadie explica bien

- Factura Electrónica B2B: La capa que hará software obligatorio

- Duplicidades reales vs. mitos del «triple reporte«

- Criterios de decisión: Cómo elegir sin equivocarse

- Contexto europeo: Italia, Francia y Peppol

- Casos prácticos por sector

- Conclusiones y recomendaciones

1. Introducción: El problema no es la regulación, es entenderla mal

España está construyendo una arquitectura regulatoria compleja para la facturación electrónica. No es un solo sistema, como Italia. No es un rediseño completo, como Francia. Es una evolución sobre capas existentes que combina:

- VeriFactu (RD 1007/2023): requisitos técnicos del software de facturación

- SII (desde 2017): reporte de libros registro de IVA para grandes empresas

- Factura electrónica B2B (RD 238/2026): intercambio de facturas entre empresas

El problema principal que veo en el mercado no es que existan estas tres capas. El problema es que se están mezclando como si fueran una sola obligación, y eso lleva a:

- Comprar mal: software que cumple VeriFactu pero no servirá para factura electrónica B2B

- Esperar demasiado: creer que «puedo seguir facturando a mano» cuando en 12-24 meses será imposible

- Preocuparse sin motivo: pensar que hay «triple reporte obligatorio universal» cuando no es cierto

Este artículo desmenuza cada capa, identifica dónde hay duplicidades reales (y dónde no), y proporciona criterios estratégicos para tomar decisiones informadas.

2. Las tres capas regulatorias: VeriFactu, SII y Factura Electrónica B2B

¿Por qué tres capas?

Cada una responde a un objetivo regulatorio distinto:

| Capa | Objetivo | Obligados | Vigencia |

|---|---|---|---|

| VeriFactu | Integridad del software (anti-fraude fiscal vía software de doble uso) | Empresas/autónomos que usen software para facturar | 1 enero 2027 (IS) / 1 julio 2027 (IRPF) |

| SII | Control fiscal en tiempo real para grandes contribuyentes | Empresas >6M€, grupos IVA, REDEME | Desde 2017 (vigente) |

| Factura electrónica B2B | Intercambio estructurado + lucha contra morosidad | Todas las empresas/autónomos en operaciones B2B | 12-24 meses desde Orden Ministerial (pendiente) |

La clave: No son versiones de lo mismo

Error frecuente:

Pensar que VeriFactu es «el SII para pymes» o que «factura electrónica B2B es lo mismo que VeriFactu pero para empresas».

Realidad:

Son marcos regulatorios con ámbitos, objetivos y obligaciones completamente distintos. Pueden coexistir (y de hecho coexistirán) en la misma empresa.

Ejemplo:

- Una pyme de 500K€ facturación tendrá VeriFactu (software certificado) + Factura electrónica B2B (formato UBL + info pago)

- Una empresa de 10M€ en SII tendrá SII (libros registro) + Factura electrónica B2B, pero estará exenta de VeriFactu

3. VeriFactu: Software certificado, no envío obligatorio

¿Qué es VeriFactu realmente?

VeriFactu NO es un software. VeriFactu es un reglamento sobre requisitos técnicos que debe cumplir tu software de facturación si decides usar software.

RD 1007/2023 establece:

✅ Integridad: El software no puede permitir modificar facturas sin dejar rastro

✅ Trazabilidad: Cada operación (alta, modificación, anulación) debe registrarse en XML estructurado

✅ Inalterabilidad: Registros encadenados mediante hash SHA-256

✅ Código QR: Cada factura debe incluir QR con huella digital

✅ Conservación: Registros electrónicos conservables durante periodo legal

¿A quién afecta VeriFactu?

Están obligados:

- Contribuyentes del Impuesto sobre Sociedades que utilicen un sistema informático para facturar (desde 1 enero 2027)

- Contribuyentes del IRPF (autónomos) que utilicen un sistema informático para facturar (desde 1 julio 2027)

EXCLUIDOS:

- Quien facture 100% manualmente (talonario, papel, sin software) según consulta DGT V0058-25

- Empresas sujetas al SII (art. 3.3 RD 1007/2023, confirmado por DGT en consulta V2484-24)

La confusión del «envío a AEAT»

VeriFactu NO obliga a enviar facturas a AEAT automáticamente.

El reglamento distingue:

- VeriFactu obligatorio: Software debe cumplir requisitos técnicos (hash, QR, inalterabilidad), pero los registros se conservan localmente. No hay obligación de envío.

- Modo VERIFACTU verificable (voluntario): Opcionalmente, las empresas pueden activar envío automático a AEAT de cada factura emitida.

Fuente: Art. 8 y 9 del RD 1007/2023 + FAQ oficial AEAT.

¿Qué es un «sistema informático de facturación»?

Aquí está el matiz crítico:

SÍ es un SIF (obligado a VeriFactu):

- Software comercial de facturación (Holded, A3, Sage, etc.)

- ERP que genere facturas automáticamente

- TPV que emita tickets/facturas simplificadas

- Excel/Google Sheets si procesa, conserva o encadena registros de facturación

NO es un SIF (NO obligado a VeriFactu):

- Facturación 100% manual (papel, bolígrafo, talonario)

- Word/Excel usado como «máquina de escribir»: introduces datos, imprimes, cierras sin guardar (consulta DGT V2653-24)

Problema: La mayoría de comercios que creen «facturar manualmente con Word» en realidad están usando un SIF (guardan archivos, procesan datos, calculan IVA automáticamente).

Fechas definitivas

Tras dos prórrogas (RD 254/2025 y RDL 15/2025):

- 1 enero 2027: Contribuyentes Impuesto sobre Sociedades

- 1 julio 2027: Autónomos y demás obligados tributarios

Importante: Estas fechas son para los usuarios del software. Los fabricantes debían tener software conforme desde julio 2025 (9 meses desde Orden HAC/1177/2024).

Sanciones

Art. 201 bis LGT (introducido por Ley 11/2021):

- Hasta 50.000€ por ejercicio fiscal: por usar software no conforme o alterado

- Hasta 150.000€ por programa: para fabricantes que comercialicen software no certificado

- Las sanciones son acumulables por ejercicio si el incumplimiento se prolonga

Nota crítica: La sanción es «por ejercicio fiscal», no por factura. Este error de divulgación ha generado alarma innecesaria.

4. SII: Exclusión crítica que casi nadie explica bien

¿Qué es el SII?

El Suministro Inmediato de Información (SII) es un sistema de reporte de libros registro de IVA a la AEAT, obligatorio desde 2017 para:

- Empresas con facturación >6.010.121,04€

- Grupos de IVA

- Inscritos en REDEME (Registro de Devolución Mensual del IVA)

Funcionamiento:

Envío de datos de facturas emitidas y recibidas a AEAT en máximo 4 días (8 días para operaciones intracomunitarias).

La exclusión crítica: SII y VeriFactu son excluyentes

Art. 3.3 del RD 1007/2023 (texto literal):

«El presente Reglamento no se aplicará a los contribuyentes que lleven los libros registros en los términos establecidos en el apartado 6 del artículo 62 del Reglamento del Impuesto sobre el Valor Añadido.»

Traducción:

Los sujetos al SII están expresamente excluidos de VeriFactu.

Confirmación DGT:

Consulta vinculante V2484-24 (9 diciembre 2024): «a los clientes acogidos al SII no les resultará aplicable el Reglamento Veri*Factu».

¿Por qué es crítico entender esto?

Error frecuente:

«Las empresas grandes deben cumplir SII y además VeriFactu»

Realidad:

SII y VeriFactu son excluyentes. Una empresa nunca está obligada a ambos simultáneamente.

Consecuencia práctica:

Empresas grandes (>6M€) han estado gastando recursos preparándose para VeriFactu cuando legalmente están exentas.

¿Qué pasa con factura electrónica B2B?

Aquí viene el matiz importante:

Las empresas en SII SÍ estarán obligadas a factura electrónica B2B (RD 238/2026).

Combinación para empresa >6M€:

- ✅ SII (libros registro IVA)

- ✅ Factura electrónica B2B (formato UBL + info pago)

- ❌ NO VeriFactu (excluida)

5. Factura Electrónica B2B: La capa que hará software obligatorio

¿Qué es la factura electrónica B2B?

El RD 238/2026 (publicado BOE 29 marzo 2026) establece la obligación de:

- Emitir facturas en formato estructurado conforme a estándar europeo EN16931 (sintaxis UBL preferente)

- Remitir copia simultánea a Sistema Público de Facturación Electrónica (SPFE) o usar plataforma pública directamente

- Comunicar estados de pago en 4 días: pago efectivo, rechazo de factura, o impago

¿A quién afecta?

TODAS las empresas y autónomos que facturen a otras empresas (operaciones B2B).

Incluye:

- Pymes pequeñas

- Autónomos

- Empresas en SII (esta sí les aplica, a diferencia de VeriFactu)

Plazos

Entrada escalonada desde publicación de Orden Ministerial (pendiente a 9 mayo 2026):

- 12 meses: Empresas con facturación >8M€

- 24 meses: Resto de empresas

Nota: El RD entró en vigor el 20 abril 2026, pero la aplicación efectiva depende de la Orden Ministerial que establecerá plazos concretos y especificaciones técnicas del SPFE.

La novedad única española: Comunicación de pago en 4 días

Esto NO existe en Italia, Francia ni Peppol.

El RD 238/2026 obliga a informar a AEAT:

- Si la factura fue aceptada o rechazada

- Si el pago se realizó efectivamente

- Plazo: 4 días desde la aceptación/rechazo o pago

Objetivo declarado: Combatir morosidad (plazo medio de pago en España: 80 días vs. 60 días legal UE).

¿Por qué esto cambia todo?

Aquí está la trampa del «puedes facturar a mano»:

VeriFactu permite facturación manual (talonario, papel) si no usas software.

PERO factura electrónica B2B NO permite facturación manual.

Es técnicamente imposible generar:

- Factura en formato UBL (XML estructurado)

- Envío a SPFE (requiere conexión API o plataforma web)

- Comunicación de estados de pago en 4 días

…sin usar software.

Conclusión estratégica:

Aunque VeriFactu permita facturar manualmente, en 12-24 meses (cuando entre factura electrónica B2B) será obligatorio usar software de todas formas.

Por tanto, esperar y seguir con talonarios es mala estrategia: pagarás el mismo software pero tarde, con menos tiempo de adaptación y sin datos históricos digitalizados.

6. Duplicidades reales vs. mitos del «triple reporte»

El mito del «triple reporte universal»

Simplificación peligrosa:

«España obliga a reportar la misma factura tres veces a AEAT»

Realidad matizada:

Hay solapamiento de datos, pero NO hay «triple reporte automático universal». Depende del tipo de empresa.

Análisis por tipo de empresa

Pyme NO en SII (mayoría de casos)

Obligaciones:

- VeriFactu: Registro local con hash/QR (envío voluntario)

- Factura electrónica B2B: Envío factura UBL a SPFE

- Comunicación pago: Información estado pago/rechazo en 4 días a SPFE

¿Es triple reporte?

NO exactamente:

- VeriFactu NO obliga a envío (solo conservación local)

- Factura B2B y comunicación pago van al mismo sistema (SPFE)

- Son dos flujos informativos, no tres

Flujos reales:

- Registro VeriFactu → Local (o voluntario a AEAT)

- Factura B2B → SPFE

- Estado pago → SPFE (complemento de factura B2B, no nueva factura)

Empresa en SII que factura B2B

Obligaciones:

- SII: Libros registro IVA (facturas emitidas/recibidas) en 4 días

- Factura electrónica B2B: Envío factura UBL a SPFE

- Comunicación pago: Estado pago/rechazo en 4 días a SPFE

- NO VeriFactu: Excluida

¿Es triple reporte?

Dos sistemas distintos (SII + SPFE), con información parcialmente solapada pero objetivos diferentes:

- SII: Control fiscal libros IVA

- SPFE: Intercambio B2B + morosidad

Empresa que opta voluntariamente por modo VERI*FACTU verificable

Aquí SÍ hay potencial «triple flujo»:

- Envío automático VeriFactu a AEAT (voluntario)

- Factura UBL a SPFE (obligatorio B2B)

- Estado pago a SPFE (obligatorio)

Pero es elección voluntaria activar envío VeriFactu.

Duplicidades reales que SÍ existen

No todo es mito. Hay solapamiento real:

- Datos de factura enviados a SII y SPFE (empresas grandes)

- Registro VeriFactu + factura SPFE contienen información similar (aunque con objetivos distintos)

- Múltiples formatos/protocolos que el software debe implementar (hash SHA-256, UBL, API SII)

El problema real no es normativo, es de implantación:

Si resuelves cada capa con herramientas desconectadas:

- Programa X para facturar con VeriFactu

- Programa Y para enviar B2B

- Módulo Z para conectar con asesoría

- Parche W para cumplimiento SII

Ahí SÍ generas duplicidad operativa, tareas manuales y coste oculto.

La clave: Arquitectura integrada

El riesgo no está en la regulación per se.

Está en resolverla con mala arquitectura tecnológica.

Solución:

Software que resuelva VeriFactu + factura electrónica B2B en flujo único integrado, no sistemas separados.

7. Criterios de decisión: Cómo elegir sin equivocarse

El error típico: Comprar para cumplir, no para operar

Criterio peligroso:

«¿Qué software cumple VeriFactu? ¿Cuánto cuesta? Vale, lo compro.»

Criterio estratégico:

«¿Cómo resuelve VeriFactu y B2B en flujo único? ¿Se integra con mi operativa? ¿Puedo crecer sin cambiar de plataforma? ¿Estoy comprando herramienta o cautividad?»

Tres capas de decisión

Antes de elegir, evaluar:

1. Cumplimiento normativo

✅ ¿Tiene Declaración Responsable AEAT conforme a RD 1007/2023?

✅ ¿Genera hash SHA-256, QR, registros inalterables?

✅ ¿Soporta formato UBL/EN16931 para factura electrónica B2B?

✅ ¿Permite gestionar estados de pago y comunicarlos a SPFE?

Pero esto es solo la base. Un software «certificado» no garantiza buena decisión.

2. Operativa empresarial

✅ ¿Se integra nativamente con mi ERP/contabilidad actual?

✅ ¿La integración es bidireccional o solo exportación manual?

✅ ¿Resuelve VeriFactu + B2B en mismo flujo o requiere dos procesos separados?

✅ ¿Puedo migrar datos históricos sin pérdida de trazabilidad?

✅ ¿Mi gestoría conoce y puede trabajar con este software?

3. Escalabilidad futura

✅ ¿Soporta múltiples series, delegaciones, almacenes sin coste adicional?

✅ ¿Qué ocurre si cambia la normativa? ¿Actualizaciones incluidas o versión nueva de pago?

✅ ¿Puedo exportar todos mis datos en formato estándar si cambio de proveedor?

✅ ¿Puedo crecer sin cambiar de plataforma?

Las cinco preguntas críticas

Antes de contratar, preguntar al proveedor:

1. ¿Cómo resuelve hoy VeriFactu?

(Exige demostración en vivo: generación hash, QR, XML eventos, imposibilidad de borrar facturas)

2. ¿Cómo va a resolver factura electrónica B2B mañana?

(¿Ya genera UBL? ¿Ya conecta con SPFE? ¿O es «feature pendiente»?)

3. ¿Qué ocurre si cambia la norma?

(¿Actualizaciones incluidas en cuota o requieren upgrade de pago?)

4. ¿Puedo crecer sin cambiar de plataforma?

(¿Soporta escalar volumen, usuarios, funcionalidades sin migrar?)

5. ¿Estoy comprando herramienta… o cautividad?

(¿Puedo exportar datos completos? ¿Hay coste de salida? ¿Vendor lock-in?)

El coste visible vs. el coste invisible

Mucha gente compara por:

- Licencia mensual (12€/mes vs. 25€/mes)

- Coste inicial (300€ vs. 800€)

Pero el coste real suele estar en:

- ❌ Integraciones futuras no contempladas

- ❌ Procesos manuales añadidos (reintroducir datos)

- ❌ Dependencia del proveedor (no puedes cambiar sin coste alto)

- ❌ Rehacer implantación después (software no servía para B2B)

La licencia es el coste visible.

La operativa es el coste invisible.

Y suele pesar más.

Tres errores típicos

❌ Comprar por urgencia regulatoria (sin evaluar arquitectura)

❌ Elegir por precio sin mirar integración (parece barato, sale caro)

❌ Confundir «certificado» con solución completa (cumple VeriFactu pero no B2B)

La idea incómoda

A veces el mayor riesgo no es incumplir.

Es cumplir con una mala decisión.

Porque:

- Un error regulatorio se corrige (pagas multa, adaptas software)

- Una mala arquitectura se arrastra años (cambiar de sistema es carísimo una vez operativo)

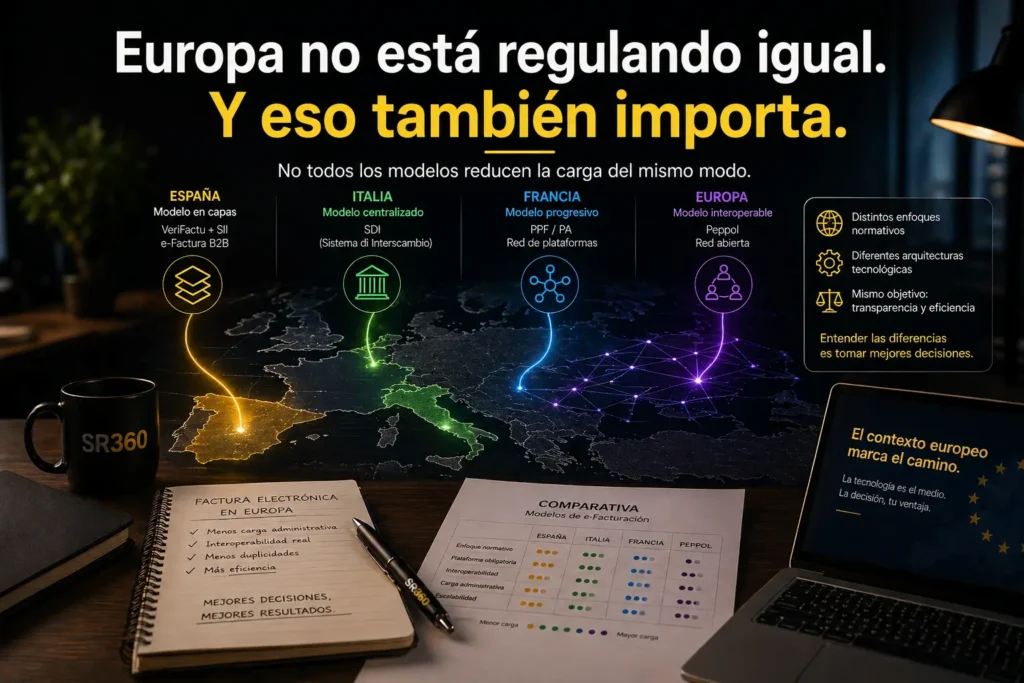

8. Contexto europeo: Italia, Francia y Peppol

¿Por qué mirar a Europa?

Entender cómo otros países resolvieron facturación electrónica ayuda a:

- Dimensionar la situación española (¿es anomalía o caso normal?)

- Identificar trade-offs (cada modelo sacrifica algo)

- Anticipar evolución (España contempla Peppol en proyecto)

Italia: Modelo centralizado único (SDI)

Sistema di Interscambio (SDI):

- Operativo desde 2019

- Todas las facturas B2B, B2C y B2G pasan obligatoriamente por SDI

- Formato nacional: FatturaPA (XML)

- Procesa >2.000M facturas/año

Ventajas:

✅ Simplicidad normativa (un solo sistema, una sola obligación)

✅ Control fiscal en tiempo real (modelo CTC – Continuous Transaction Controls)

✅ Validación previa de facturas (reduce fraude)

Trade-offs:

❌ Sistema cerrado nacional (poca interoperabilidad europea)

❌ Requiere firma electrónica cualificada para B2G

❌ Empresas extranjeras deben adaptarse a FatturaPA

Lección:

Italia optimizó para control fiscal, sacrificando flexibilidad empresarial e interoperabilidad transfronteriza.

Francia: Modelo híbrido descentralizado

Arquitectura:

- Plataformas Agréées (PA): proveedores privados acreditados gestionan emisión/recepción

- Chorus Pro (PPF): portal público como hub central para reporting fiscal

- Autoridad Peppol desde julio 2025

- Modelo «cinco esquinas» (Peppol CTC): integra autoridades fiscales en red Peppol

Ventajas:

✅ Flexibilidad (empresas eligen plataforma privada o pública)

✅ Competencia entre proveedores (>70 PA acreditadas)

✅ Interoperabilidad europea (estándar Peppol)

✅ Implementación gradual por fases

Trade-offs:

❌ Obligación adicional de e-reporting para B2C

❌ Potencial fragmentación del mercado (muchas plataformas)

❌ Complejidad normativa (múltiples formatos aceptados)

Lección:

Francia optimizó para interoperabilidad europea y flexibilidad empresarial, aceptando mayor complejidad arquitectónica.

Peppol: Red de interoperabilidad europea

¿Qué es Peppol?

Peppol NO es una ley.

Peppol NO es un software.

Peppol es:

- Una red de interoperabilidad (infraestructura de Puntos de Acceso certificados)

- Un estándar de formato (EN16931 – Peppol BIS Billing 3.0)

Arquitectura:

- Modelo «cuatro esquinas»: emisor → PA emisor → PA receptor → receptor

- Modelo «cinco esquinas» (Peppol CTC): añade autoridad fiscal como quinta esquina para reporting en tiempo real

Ventajas:

✅ Interoperabilidad transfronteriza (una factura, múltiples países)

✅ Empresas eligen Punto de Acceso libremente

✅ Reducción costes estimada: €5.28/factura emitida, €8.40/recibida (vs. papel)

Trade-offs:

❌ No todos los países lo implementan igual (extensiones nacionales – CIUS)

❌ Requiere infraestructura de Puntos de Acceso y directorio global

❌ Peppol CTC (cinco esquinas) en fase de adopción heterogénea

La confusión crítica:

Peppol NO resuelve «cumplimiento fiscal».

Peppol resuelve «interoperabilidad técnica».

Puedes enviar facturas vía Peppol entre España y Francia, pero eso NO te exime de:

- Cumplir VeriFactu en España (si usas software)

- Reportar al SII (si estás obligado)

- Comunicar estados de pago al SPFE (factura electrónica B2B)

Lección:

Peppol optimiza para intercambio transfronterizo, no para simplicidad de cumplimiento nacional.

España: Construyendo sobre capas existentes

Arquitectura española:

- VeriFactu (2027): requisitos software

- SII (desde 2017): libros registro grandes empresas

- Factura electrónica B2B (pendiente Orden Ministerial): intercambio + morosidad

- Peppol contemplado en proyecto (aún no definitivo)

¿Qué hace España diferente?

✅ Única en combinar capas heredadas (SII) con nuevas (VeriFactu + SPFE) sin simplificar anteriores

✅ Única en obligar informar pago en 4 días (no existe en Italia, Francia, Peppol)

✅ Construye sobre lo existente en lugar de rediseñar desde cero

Ventajas potenciales:

✅ No rompe SII (sistema probado, funcionando desde 2017)

✅ Responde a problema específico español (morosidad: 80 días vs. 60 legal UE)

✅ Posible interoperabilidad futura (Peppol en proyecto)

Trade-offs:

❌ Complejidad normativa (tres capas coexistentes)

❌ Solapamiento de datos entre sistemas

❌ Mayor carga de adaptación empresarial

Cuatro modelos, cuatro prioridades

| País | Priorizó | Ganó | Perdió |

|---|---|---|---|

| Italia | Control fiscal | Simplicidad normativa | Interoperabilidad europea |

| Francia | Interoperabilidad | Flexibilidad empresarial | Simplicidad operativa |

| Peppol | Estándar transfronterizo | Intercambio multi-país | Uniformidad implementación |

| España | Continuidad + morosidad | No romper lo existente | Complejidad multicapa |

La pregunta incómoda

¿Era mejor rediseñar desde cero (como Italia en 2019)?

¿O evolucionar sobre lo existente minimiza riesgo de transición?

No hay respuesta definitiva.

Pero sí sabemos que:

- Italia tuvo 7 años para madurar su modelo (desde 2019)

- Francia implementa ahora (2026-2027) con lecciones aprendidas

- España combina: mantiene SII (probado) + añade VeriFactu/SPFE (nuevo)

El tiempo dirá si fue estrategia o acumulación.

Lo importante: entender el trade-off ayuda a gestionar expectativas y tomar decisiones informadas.

9. Casos prácticos por sector

Caso 1: Bar/Restaurante con caja registradora antigua

Situación:

- Caja registradora tradicional que imprime tickets

- Facturación anual: 150K€

- Factura ocasionalmente a empresas (catering eventos)

¿Qué obligaciones tiene?

VeriFactu:

✅ SÍ está obligado (la caja emite facturas simplificadas = es un SIF)

❌ La caja antigua NO puede actualizarse (hardware insuficiente para hash SHA-256, QR, inalterabilidad)

🔧 Acción: Cambiar a TPV compatible VeriFactu o usar solución gratuita AEAT

Factura electrónica B2B:

✅ Cuando entre en vigor, deberá emitir facturas UBL para clientes empresas

🔧 Acción: El mismo TPV VeriFactu debería soportar generación UBL

SII:

❌ NO (facturación <6M€)

Recomendación estratégica:

Comprar TPV que resuelva VeriFactu + factura electrónica B2B en un solo sistema. No esperar a última hora porque la caja antigua dejará de ser válida en enero/julio 2027.

Caso 2: Autónomo que factura poco con Word/Excel

Situación:

- Autónomo consultor IT

- 8-10 facturas al año (todas B2B)

- Usa plantilla Word, guarda archivos en carpeta

¿Qué obligaciones tiene?

VeriFactu:

⚠️ Depende:

- Si Word se usa como «máquina de escribir» (abre, escribe, imprime, cierra sin guardar): NO es SIF, NO VeriFactu

- Si Word guarda archivos, procesa datos, calcula IVA: SÍ es SIF, SÍ VeriFactu

- Problema: Word guardando archivos es un SIF, pero Word NO puede cumplir VeriFactu (no genera hash, QR, XML)

Factura electrónica B2B:

✅ SÍ está obligado (todas sus facturas son B2B)

🔧 Acción: Necesitará software que genere UBL y conecte SPFE

SII:

❌ NO (facturación <6M€)

Recomendación estratégica:

Aunque VeriFactu permita «seguir con Word como máquina de escribir» (no guardando archivos), en 12-24 meses factura electrónica B2B hará software obligatorio de todas formas.

Mejor decisión: Adoptar software ahora (formulario AEAT gratuito o solución low-cost) que permita:

- Cumplir VeriFactu desde 2027

- Estar listo para factura electrónica B2B cuando entre en vigor

- Tener datos históricos digitalizados

Caso 3: Pyme industrial 2M€ facturación

Situación:

- Facturación anual: 2M€

- 80% facturas B2B (clientes empresas)

- Usa software de facturación comercial actual

¿Qué obligaciones tiene?

VeriFactu:

✅ SÍ (usa software para facturar)

🔧 Acción: Verificar que su software actual tiene Declaración Responsable AEAT o cambiar a software certificado

Factura electrónica B2B:

✅ SÍ (mayoría de facturas son B2B)

🔧 Acción: Verificar que su software genera UBL/EN16931 y puede conectar con SPFE

SII:

❌ NO (facturación <6M€)

Recomendación estratégica:

Antes de renovar/cambiar software, las cinco preguntas críticas:

- ¿Resuelve VeriFactu y B2B en flujo único?

- ¿Se integra con nuestro ERP actual?

- ¿Qué pasa si cambia la norma?

- ¿Podemos crecer sin cambiar de plataforma?

- ¿Estamos comprando herramienta o cautividad?

Costes ocultos a vigilar:

- Integraciones con ERP actual (¿nativo o desarrollo custom?)

- Migración de datos históricos

- Formación empleados

- Coste de salida si hay que cambiar después

Caso 4: Empresa 15M€ en SII

Situación:

- Facturación anual: 15M€

- Sujeta al SII desde 2017

- Software integrado ERP + SII

¿Qué obligaciones tiene?

VeriFactu:

❌ NO (excluida por estar en SII según art. 3.3 RD 1007/2023)

Factura electrónica B2B:

✅ SÍ (esta obligación SÍ aplica a empresas en SII)

🔧 Acción: Verificar que su ERP puede generar UBL, conectar SPFE, y comunicar estados de pago

SII:

✅ SÍ (obligación vigente desde 2017)

Recomendación estratégica:

No gastar recursos en VeriFactu (están exentas). Focalizar en:

- Preparar sistema para factura electrónica B2B (generación UBL)

- Integrar comunicación estados de pago (nueva obligación única española)

- Mantener SII operativo (no desaparece)

Flujos informativos:

- Libros registro IVA → SII (cada 4 días)

- Factura B2B → SPFE (formato UBL)

- Estado pago → SPFE (en 4 días)

Hay solapamiento de datos entre SII y SPFE, pero son sistemas con objetivos distintos (control fiscal IVA vs. intercambio B2B + morosidad).

Caso 5: Comercio pequeño (frutería, papelería)

Situación:

- Ventas mayoritariamente a particulares (sin factura)

- 2-3 facturas al año cuando empresa local compra

- No usa software, talonario manual

¿Qué obligaciones tiene?

VeriFactu:

❌ NO (factura 100% manual, no usa software)

Factura electrónica B2B:

⚠️ Depende:

- Si sigue facturando a mano: técnicamente imposible generar UBL y enviar a SPFE

- Opciones:

- Usar formulario web AEAT gratuito cuando empresa pida factura (cumple VeriFactu + B2B)

- Mantener talonario y asumir que perderá clientes empresa (no podrán recibir factura electrónica B2B obligatoria)

SII:

❌ NO

Recomendación estratégica:

Para comercios con muy pocas facturas B2B:

- Formulario web AEAT gratuito es opción viable (sin coste software)

- Introduce datos manualmente cuando empresa pida factura

- El sistema genera factura con QR (VeriFactu) y la envía en formato UBL (B2B)

PERO: Si el comercio tiene caja registradora que emite tickets a particulares, esa caja SÍ debe cumplir VeriFactu (aunque las facturas a empresas sean pocas).

10. Conclusiones y recomendaciones

Las tres verdades incómodas

1. La complejidad no desaparece por quejarse

España tiene tres capas regulatorias (VeriFactu, SII, factura electrónica B2B). Podemos debatir si fue la mejor arquitectura, pero la realidad es que están aquí.

Quejarse no cambia la norma.

Gestionarla con criterio sí cambia el resultado.

2. Cumplir no siempre es elegir bien

Que un software tenga «Declaración Responsable VeriFactu» no garantiza que sea buena decisión.

Muchas empresas van a comprar por urgencia regulatoria («necesito cumplir ya») en lugar de evaluar arquitectura operativa («¿esto resuelve mi operación a 3 años?»).

Y cumplir con mala decisión es más caro que adaptarse tarde.

Porque:

- Un error regulatorio se corrige (multa, cambio software)

- Una mala arquitectura se arrastra años (cambiar sistema operativo es carísimo)

3. «Esperar y seguir a mano» es una trampa temporal

VeriFactu permite facturación manual (talonario, papel).

Pero factura electrónica B2B NO.

En 12-24 meses será técnicamente imposible facturar a empresas sin software (formato UBL, envío SPFE, comunicación pago).

Por tanto:

Esperar significa: «Pagaré el mismo software, pero tarde, con menos tiempo de adaptación, sin datos históricos, y bajo presión de plazo».

Cinco recomendaciones estratégicas

1. Entender tu perfil de obligaciones ANTES de comprar

No todas las capas aplican a todos:

- Pyme <6M€ + software: VeriFactu + Factura electrónica B2B

- Empresa >6M€ en SII: SII + Factura electrónica B2B (NO VeriFactu)

- Autónomo facturación manual: Ninguna (hoy), pero Factura electrónica B2B (mañana)

2. Evaluar en tres dimensiones: Cumplimiento + Operativa + Escalabilidad

No solo «¿cumple VeriFactu?».

También «¿se integra con mi operativa? ¿puedo escalar? ¿me deja cautivo?».

3. Usar las cinco preguntas críticas con proveedores

- ¿Cómo resuelve hoy VeriFactu?

- ¿Cómo va a resolver B2B mañana?

- ¿Qué ocurre si cambia la norma?

- ¿Puedo crecer sin cambiar de plataforma?

- ¿Estoy comprando herramienta… o cautividad?

4. Calcular coste TOTAL, no solo licencia

Coste visible: Licencia (12€/mes, 300€ compra)

Coste invisible: Integraciones + formación + procesos manuales + vendor lock-in

El segundo suele pesar más.

5. Decidir CUÁNDO adaptarse, no SI adaptarse

La pregunta no es «¿puedo evitar el software?».

La pregunta es «¿cuándo invierto en él?».

Y hacerlo tarde cuesta más:

- Menos tiempo de aprendizaje

- Presión de plazo normativo

- Sin datos históricos digitalizados

- Riesgo de compra urgente (mala decisión)

La lección de Europa

Italia, Francia y Peppol resolvieron facturación electrónica de formas distintas.

No hay modelo perfecto.

Hay trade-offs.

- Italia: simplicidad normativa → pérdida interoperabilidad

- Francia: flexibilidad empresarial → complejidad arquitectónica

- Peppol: interoperabilidad transfronteriza → no simplifica nacional

- España: continuidad + morosidad → complejidad multicapa

Entender qué sacrificó cada modelo ayuda a:

- Dimensionar la situación española (no es anomalía única)

- Gestionar expectativas (la complejidad tiene razones)

- Tomar decisiones informadas (sabiendo qué estamos construyendo)

El matiz final

La complejidad no siempre se elimina.

A veces se gobierna.

Y quizá de eso iba realmente toda esta conversación.

Recursos oficiales

Normativa (BOE):

- RD 1007/2023: Reglamento VeriFactu

- RDL 15/2025: Aplazamiento a 2027

- RD 238/2026: Factura electrónica B2B

- Ley 11/2021 art. 201 bis LGT: Sanciones

AEAT:

- FAQ oficial VeriFactu: https://sede.agenciatributaria.gob.es/Sede/iva/sistemas-informaticos-facturacion-verifactu/

- Vídeo oficial «Así es VERI*FACTU»

DGT (Consultas vinculantes):

- V2484-24: Exclusión sujetos SII

- V0058-25: Facturas manuscritas fuera de ámbito

- V2653-24: Excel como máquina de escribir

Última actualización: 9 de mayo de 2026

Este análisis se basa en normativa vigente a fecha de publicación. La regulación de facturación electrónica está en evolución. Para decisiones específicas, consulte con su asesor fiscal y verifique siempre fuentes oficiales (BOE, AEAT, DGT).