No es declive, es selección: cómo se está reordenando el comercio físico en España

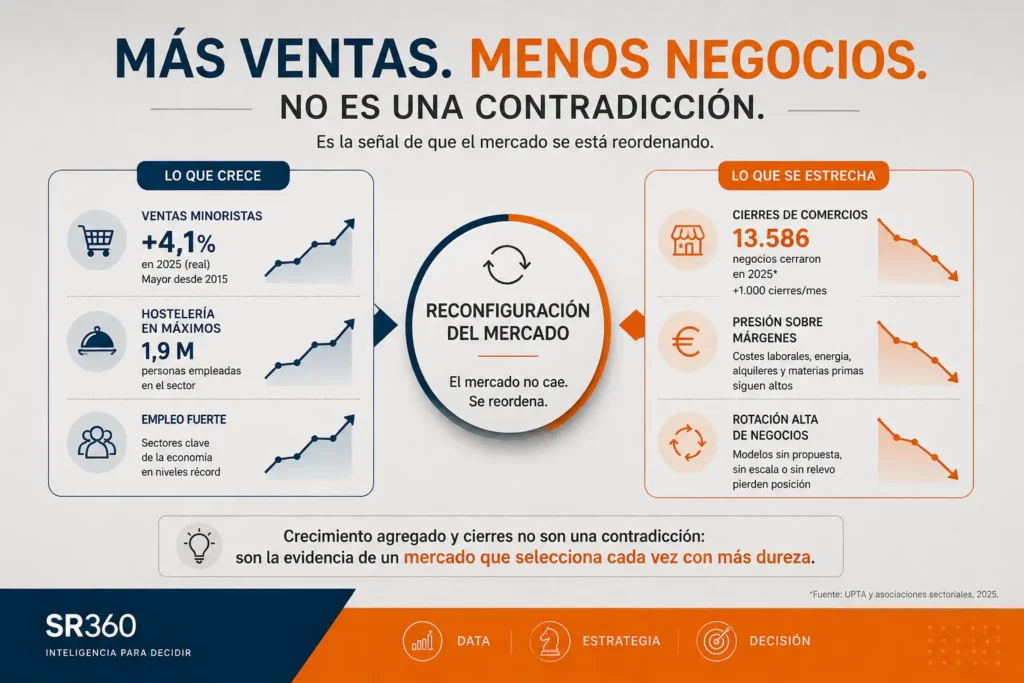

A cierre de 2025, España presenta una aparente paradoja: el comercio minorista registra el mayor crecimiento de ventas reales en una década, mientras el pequeño comercio encadena su peor cifra de cierres en años. La hostelería mantiene niveles de actividad y empleo históricamente altos, pero avanza con márgenes más estrechos y fuerte presión de costes.

Lejos de ser una contradicción, esta convivencia de crecimiento agregado y destrucción de tejido apunta a algo más profundo: el mercado está seleccionando cada vez con más dureza qué modelos son capaces de mantener su posición y cuáles no. No hay un declive uniforme del punto de venta físico; hay una reordenación donde se concentra la demanda en formatos, ubicaciones y operadores que sí encajan con el nuevo contexto.

Hostelería y comercio siguen siendo piezas estructurales

En hostelería, los datos sitúan la actividad en niveles muy elevados. Las síntesis del Anuario de Hostelería de España 2025 señalan alrededor de 1,9 millones de personas empleadas en el sector y una facturación que supera holgadamente los niveles previos a la pandemia. La hostelería sigue siendo uno de los grandes empleadores del país y una pieza central en la economía de servicios.

En paralelo, Exceltur estima que el PIB turístico alcanzó 218.459 millones de euros en 2025, en torno al 13% del PIB español, con un crecimiento real del 2,5% sobre 2024. El turismo ha dejado atrás la fase de rebote y entra en una etapa de crecimiento más estable, donde el foco está en el gasto medio por visitante y en la calidad de la experiencia, no en sumar volúmenes sin límite.

En comercio minorista, el INE confirma que 2025 cerró con un aumento del 4,1% en las ventas reales, el mayor desde 2015. Mientras tanto, las estadísticas estructurales publicadas en el BOE mostraban que a 1 de enero de 2024 el tejido contaba con 384.774 empresas minoristas y 500.340 locales activos, cifras por debajo de las del año anterior y que anticipaban la contracción posterior.

La foto de conjunto es clara: hostelería y comercio siguen siendo sectores estructurales, con peso relevante en PIB y empleo. La cuestión no es si desaparecen, sino quién prospera dentro de ellos.

Hostelería: demanda sólida, selección más dura

La hostelería española entra en 2026 con demanda sólida, apoyada en el turismo, el empleo y el papel del consumo en ocio y restauración. Pero esa demanda no garantiza por sí sola la supervivencia de cualquier modelo.

En la parte positiva, el sector opera con niveles récord de empleo y mantiene un papel clave en el PIB turístico. Sin embargo, los resúmenes del Anuario de Hostelería de España 2025 subrayan que el aumento de facturación de 2025, en el entorno del 2%‑4%, convive con fuertes subidas acumuladas de costes laborales, energía, alquileres y materias primas. La presión sobre márgenes obliga a gestionar mejor cada euro de ingreso.

Los formatos que mejor encajan con este entorno son los que han encontrado una forma de generar resultados de manera repetible. Delectatech identifica fast food, fast dining y coffee & bakery entre los segmentos con mejor desempeño en 2025. Se trata de conceptos que ofrecen tickets relativamente controlados, alta rotación y operaciones estandarizables, lo que permite absorber mejor los costes y sostener márgenes.

En cambio, muchos bares y restaurantes independientes con propuestas poco definidas, cartas largas y operaciones intensivas en mano de obra encuentran poco margen de maniobra. El mercado sigue premiando la hostelería física, pero lo hace de forma selectiva: modelos claros, procesos afinados y control de costes tienen más opciones de mantenerse; los que no consiguen esa disciplina se quedan atrás.

Retail: las ventas crecen, pero no para todos

En el comercio minorista, la paradoja es todavía más visible. El INE refleja que las ventas reales crecieron un 4,1% en 2025, en un quinto año consecutivo de avances. Ese crecimiento se apoya en la demanda interna y en un consumo que, a pesar de la inflación pasada, sigue mostrando capacidad de gasto.

Sin embargo, la mejora no se reparte de forma homogénea. Por formatos, el INE muestra que las grandes cadenas registraron el mayor crecimiento de ventas en 2025, con un aumento del 6,6%, por encima de empresas unilocalizadas, pequeñas cadenas, grandes superficies y comercio electrónico. El núcleo del crecimiento físico se concentra en operadores con escala, marca y capacidad de invertir en precios, logística y tecnología.

Al mismo tiempo, las estadísticas estructurales y los datos de asociaciones reflejan una pérdida neta de establecimientos, especialmente en el pequeño comercio independiente. Informes de UPTA y de entidades especializadas cifran en torno a 13.500 los comercios que bajaron la persiana en 2025, un ritmo medio superior a los mil cierres mensuales. Aunque estas cifras proceden de fuentes asociativas, son coherentes con el adelgazamiento observado en los registros oficiales.

El resultado es un retail que, en agregado, crece y genera más ventas por empleado, pero que selecciona con mucha más dureza qué formatos son viables. Los modelos que mejor convierten ese crecimiento en resultados sostenibles son las grandes cadenas, la proximidad organizada y los operadores capaces de articular propuestas omnicanal consistentes. El resto compite en un mercado que se estrecha.

No desaparece la tienda física: cambia quién se queda al cliente

El crecimiento del canal online añade presión, pero no borra al físico. Las estimaciones de Savills sitúan la cuota del ecommerce en torno al 11,2% del retail total en España en 2025. La CNMC, por su parte, cifra la facturación del comercio electrónico en más de 29.200 millones de euros solo en el tercer trimestre de 2025, con crecimientos interanuales superiores al 19%.

Son cifras significativas, pero también significan que alrededor del 89% del gasto minorista sigue pasando por formatos físicos. El problema no es la existencia del canal físico, sino su reparto: qué operadores y qué tiendas concentran la mayor parte de ese gasto y cuáles van cediendo relevancia.

La tienda física se refuerza cuando ofrece conveniencia real, experiencia, asesoramiento, recogida rápida, cercanía o especialización; se debilita cuando se limita a reproducir surtidos genéricos y estrategias de precio que otros pueden ejecutar mejor. La capacidad de seguir siendo relevante depende cada vez más de combinar bien el rol del espacio físico con el digital, y menos de la simple presencia.

Formatos que ganan peso y modelos en retirada

Los datos apuntan a un patrón consistente en retail: conveniencia y proximidad organizada, discount, cadenas especializadas y franquicias son los formatos que más crecen. Los informes sobre franquicia identifican como motores de expansión la alimentación de proximidad, la restauración organizada y actividades de belleza y salud, mientras el gran consumo refuerza formatos eficientes y marcas propias.

Dentro de la proximidad, el pequeño comercio no desaparece, pero sí se reconfigura. En sectores como electrodomésticos, el comercio de proximidad especializado conserva alrededor de un 23% del mercado, en gran parte a través de modelos asociados y cooperativos. Los operadores que combinan especialización real, servicio y cierta escala organizativa siguen teniendo margen para competir.

Lo que entra claramente en retirada es el comercio independiente generalista de barrio, sin propuesta clara ni herramientas para competir en precio y servicio frente a cadenas y plataformas. El mercado no castiga la proximidad como concepto; castiga la falta de propuesta y la baja eficiencia.

En hostelería, la selección es igualmente visible. Los informes sectoriales reiteran que crecen los conceptos organizados, de rotación alta y tickets controlados: fast food, fast casual, coffee & bakery, y propuestas monoproducto que simplifican operación. Los modelos más castigados son los que combinan costes altos, complejidad y escaso diferencial percibido: menús poco definidos, cartas extensas, estructura de personal sobredimensionada y poca capacidad para ajustar procesos.

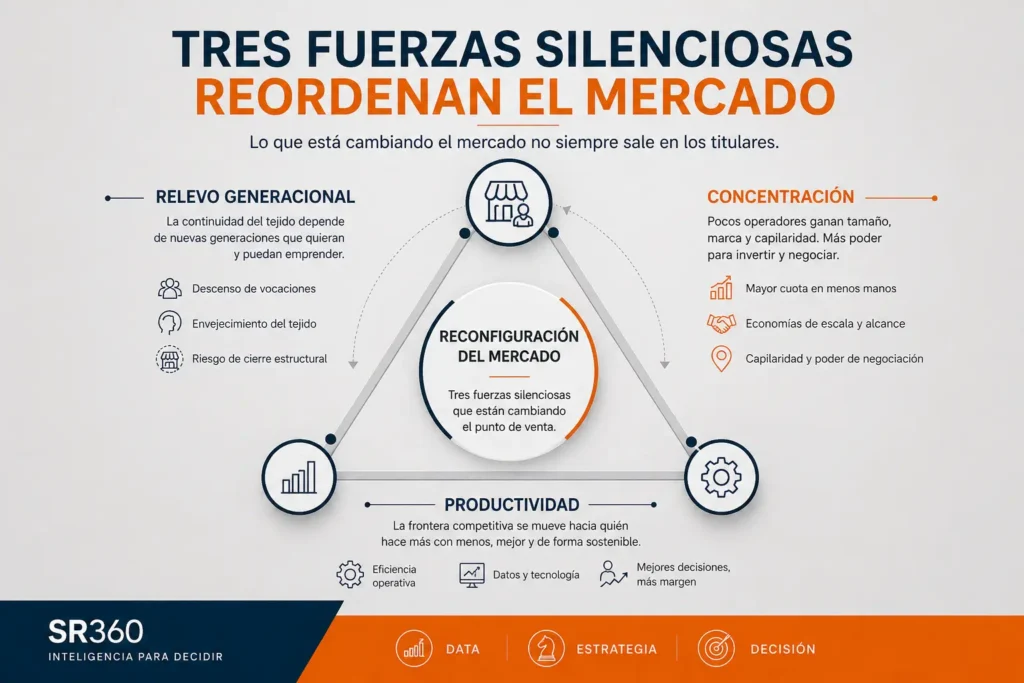

Lo que casi no se ve en los titulares: relevo, concentración y productividad

Hay tres vectores silenciosos que ayudan a entender por qué el mercado selecciona con tanta dureza.

El primero es el relevo generacional. Estudios promovidos por la Confederación Española de Comercio alertan de que una parte relevante del pequeño comercio afronta un problema estructural de continuidad: edad elevada del titular, rentabilidad insuficiente y ausencia de sucesión. Confecomerç y otros actores sectoriales advierten de que muchos cierres que se atribuyen a la competencia digital o a la coyuntura tienen en realidad su raíz en este bloqueo generacional. La reordenación del mapa comercial tiene tanto que ver con el ciclo económico como con quién está en condiciones de seguir al frente del negocio.

El segundo vector es la concentración. CBRE documenta cómo el high street prime de Madrid y Barcelona opera con tasas de disponibilidad muy bajas, mientras los centros comerciales y grandes ejes absorben la mayor parte de la inversión y del tráfico. En paralelo, análisis de consultoras sitúan a un número reducido de grandes retailers como las referencias en conexión con el cliente y capacidad para ejecutar estrategias omnicanal. La concentración no es solo de ventas; es de poder de compra, acceso a ubicaciones y capacidad tecnológica.

El tercer vector es la productividad. Tanto en las cifras de comercio como en las de hostelería, las ventas crecen más deprisa que el empleo. A nivel agregado, eso se traduce en más ventas por trabajador, pero el efecto micro es distinto: los negocios que mejoran de verdad su productividad (simplificando procesos, automatizando tareas útiles, ajustando turnos y escandallos) consolidan su posición; los que no, desaparecen.

En hostelería, la adopción de herramientas como carta digital, reservas online y sistemas de gestión ya se asocia con mejoras medibles en ticket medio y reducción de no-shows. En retail, la integración efectiva de stock, datos de cliente y ecommerce se ha convertido en línea divisoria entre quienes convierten tráfico en ventas sostenibles y quienes se limitan a defender una posición cada vez más precaria.

2026: un mercado más exigente que deprimido

Las perspectivas para 2026 apuntan a un entorno exigente, pero no a un desplome estructural. Las previsiones de crecimiento económico sitúan el PIB en tasas positivas, apoyado en la demanda interna. El turismo se encamina hacia un crecimiento más sostenible, con el PIB turístico avanzando en el entorno del 2%‑3% y manteniendo un peso cercano al 13% del PIB.

El consumo de los hogares seguirá siendo relevante, aunque con un ritmo más moderado que en 2025, y en un contexto en el que los tipos de interés han dejado de ser tan restrictivos como en el pico del ciclo de subidas. La inflación general está más contenida, pero los costes específicos de restauración y de explotación de un local comercial siguen elevados.

En ese escenario, el mercado no se inclina a favor ni en contra del punto de venta físico por sí mismo. Se inclina a favor de los modelos capaces de leer ese entorno y adaptarse: los que convierten tráfico en ticket, ticket en margen y margen en capacidad para seguir invirtiendo. Para los formatos con baja productividad, operaciones complejas y escaso poder de negociación, la selección será más dura.

Reconfiguración frente a decadencia: quién está preparado para el nuevo físico

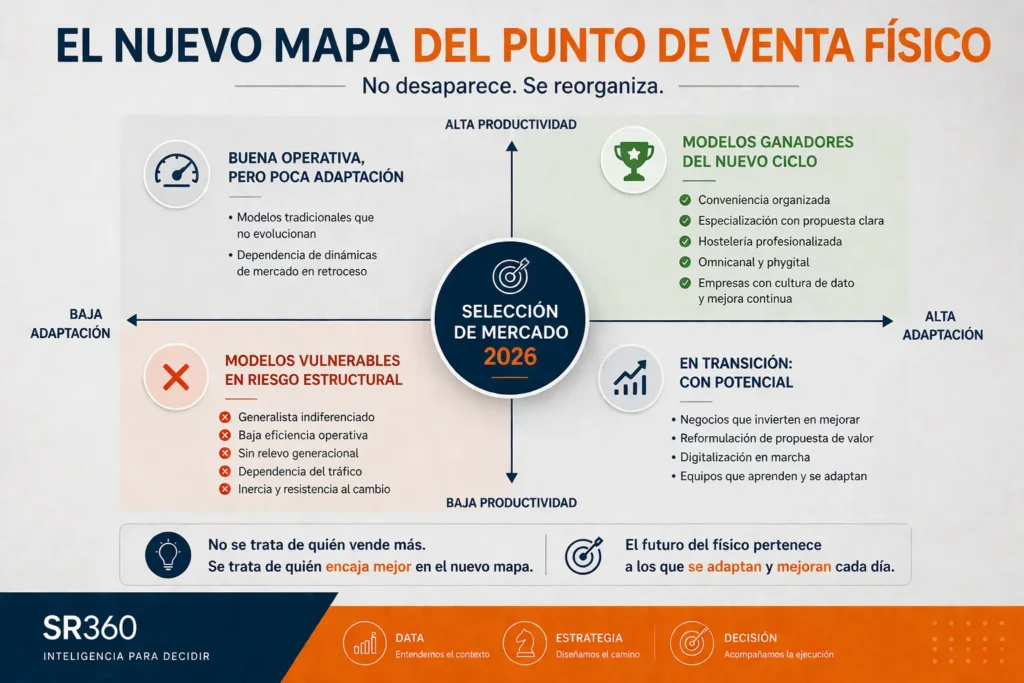

La imagen más útil para leer 2026 no es la de un “fin del comercio físico”, sino la de un tablero que se está recolocando. El canal físico mantiene una posición dominante en ventas, el turismo sigue tirando de hostelería y el consumo interno aporta tracción al comercio. Lo que cambia es la tolerancia del mercado hacia modelos que no se ajustan a esta nueva realidad.

Por un lado, se consolidan los formatos que han entendido la nueva lógica: cadenas de proximidad y conveniencia que combinan escala y cercanía, hostelería organizada que optimiza sala y cocina, comercios especializados que aportan conocimiento y servicio, y operadores omnicanal que tratan la tienda como pieza de un sistema, no como isla.

Por otro, se acelera la salida de modelos que viven de inercias: pequeños negocios sin relevo generacional, propuestas indiferenciadas de barrio, locales con estructuras de costes impropias de su ticket medio, y fórmulas que no aprovechan la digitalización más básica para mejorar productividad.

No es un relato de decadencia, sino de reordenación. El punto de venta físico no desaparece: se concentra, se especializa y se encadena más estrechamente con lo digital. El mercado ha dejado de ser complaciente con cualquier formato presencial y se ha vuelto mucho más exigente a la hora de decidir qué modelos se quedan con el cliente y cuáles no.

En ese sentido, la tesis de fondo que describen los datos es clara: 2026 no será el año en que el comercio y la hostelería físicos se hundan, sino el año en que termine de quedar claro quién está preparado para formar parte del nuevo mapa y quién no.

No parece el final del punto de venta físico.

Parece el final de operar como si nada hubiera cambiado.

Fuentes principales utilizadas

Estadística oficial y macro

- INE – Índices de Comercio al por Menor 2025‑2026 (ventas reales y empleo).

- BOE – Estadística oficial de empresas y locales minoristas (estructura 2023‑2024).

- SEPE – Tendencias del mercado de trabajo en España 2026 (empleo, inflación).

- Observatorio Cetelem – Consumo y turismo como prioridad de gasto.

- Análisis macro sobre transición del turismo al consumo interno.

Turismo y hostelería

- Exceltur – Balance del año 2025 y perspectivas 2026 del turismo español (PIB turístico, peso en el PIB y crecimiento).

- Hostelería de España – Anuario 2025 (empleo, facturación y estructura del sector), vía resúmenes especializados.

- Informes sectoriales sobre resultados del canal HORECA 2025 (formatos de restauración en crecimiento).

- Análisis de situación y tendencias en hostelería 2026.

Retail y comercio

- AGECU / comercio urbano – datos y análisis sobre pérdida de negocios y comercio de proximidad.

- UPTA – estimaciones de cierres de pequeños comercios en 2025.

- CBRE – Retail Figures y Retail Index (afluencias, ventas y disponibilidad en high street y centros comerciales).

- EY‑Parthenon – Retail Performance Ranking 2025 (factores de elección de retailer, concentración y modelos ganadores).

- Informes de gran consumo sobre dinamismo del grocery y formatos eficientes.

Digitalización, consumo y ecommerce

- CNMC – Estadísticas de comercio electrónico (facturación y crecimiento 3T 2025).

- Savills – Cuota del ecommerce en el retail español (alrededor del 11,2% en 2025).

- Estudios sobre digitalización en hostelería 2021‑2025.

- Estadísticas 2026 sobre adopción de herramientas digitales en restauración.

- Análisis de tendencias de consumo y alimentación/hostelería para 2026.

Relevo generacional y estructura del pequeño comercio

- Confederación Española de Comercio – estudios sobre relevo generacional en el pequeño comercio.

- Confecomerç y otras organizaciones sectoriales – diagnósticos sobre cierres por falta de relevo.

Nota metodológica

Este artículo se ha elaborado a partir del cruce de estadísticas oficiales, fuentes públicas e informes sectoriales citados en las fuentes consultadas, complementados con interpretación propia basada en observación directa de la operativa en retail y hostelería.

No pretende formular una previsión cerrada, sino ordenar señales de mercado relevantes para entender la evolución del punto de venta físico en España entre el cierre de 2025 y las perspectivas de 2026.

El enfoque parte de una idea sencilla: los datos no generan valor por estar ordenados, sino cuando ayudan a leer mejor una realidad y a tomar mejores decisiones.